题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业于2009年7月5日开业,该企业第一年的纳税年度为()。A.2009年1月1日至2009年12月31 日SX

某企业于2009年7月5日开业,该企业第一年的纳税年度为()。

A.2009年1月1日至2009年12月31 日

B.2009年7月5日至2009年12月31日

C.2009年7月5日至2010年7月5日

D.以上三种由纳税人选择

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某企业于2009年7月5日开业,该企业第一年的纳税年度为()。

A.2009年1月1日至2009年12月31 日

B.2009年7月5日至2009年12月31日

C.2009年7月5日至2010年7月5日

D.以上三种由纳税人选择

如果结果不匹配,请 联系老师 获取答案

更多“某企业于2009年7月5日开业,该企业第一年的纳税年度为()…”相关的问题

更多“某企业于2009年7月5日开业,该企业第一年的纳税年度为()…”相关的问题

甲企业为证券公司,2009年1月1日从二级市场上支付价款1020000元(含已到付息期但尚未领取的利息20000元)购入债券作为自营证券,在购买过程中发生交易费用20000元。该债券的面值为100000元,剩余期限为2年,票面年利率为4%,每半年付息一次,企业将其确定为交易性金融资产,其他资料如下:

(1)2009年1月5日,收到该债券2008年下半年的利息20000元;

(2)2009年6月30日,该债券的公允价值为1150000元(不含利息);

(3)2009年7月5日,收到该债券半年的利息;

(4)2009年12月31日,该债券的公允价值为1100000元(不含利息);

(5)2010年1月5日,收到该债券的2009年下半年的利息;

(6)2010年3月31日,甲企业将该债券出售,取得价款1180000元(含一季度利息10000元)。

要求:根据上述资料,编制相关的会计分录。

A.200000

B.260000

C.360000

D.500000

A.8.88万元

B.7.56万元

C.9.45万元

D.9.94万元

某危险化学品生产经营企业于2010年6月10日向省安全监管部门申请办理安全生产许可证,省安全监管部门于2010年7月15日向该企业颁发了安全生产许可证。依据《安全生产许可证条例》,该企业申请办理安全生产许可证延期手续合适的日期是()。

A.2018年3月10日

B.2015年3月10日

C.2013年4月15日

D.2015年4月15日

A.2013年3月10 日

B.2015年3月10日

C.2013年4月15 日

D.2015年4月15 日

A.8万元

B.12万元

C.15万元

D.20万元

A.1998年2月22日

B.1998年2月27日以前

C.1998年3月12日以前

D.1998年5月12日以前

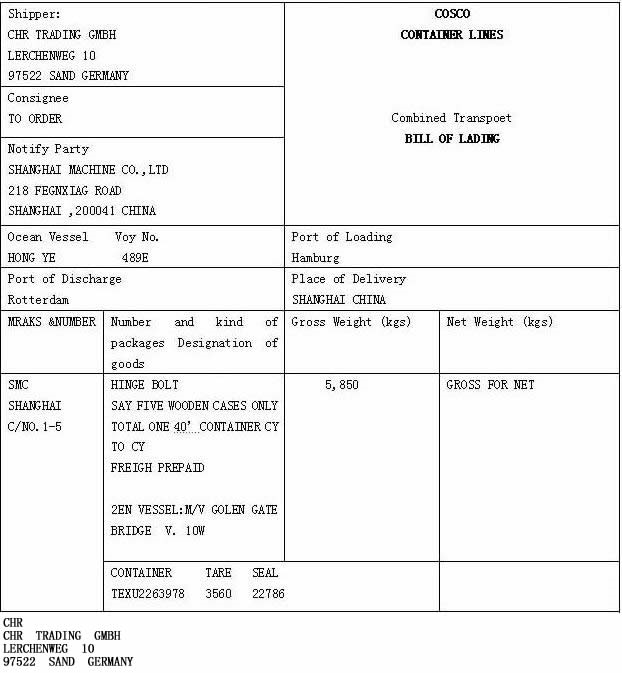

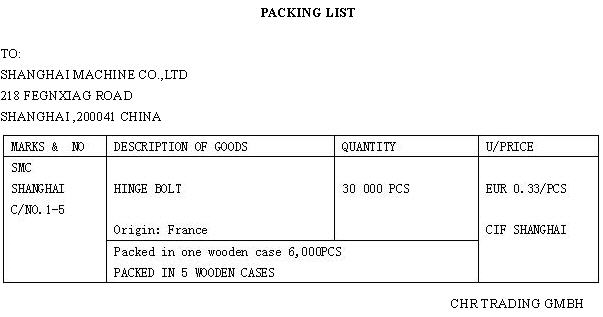

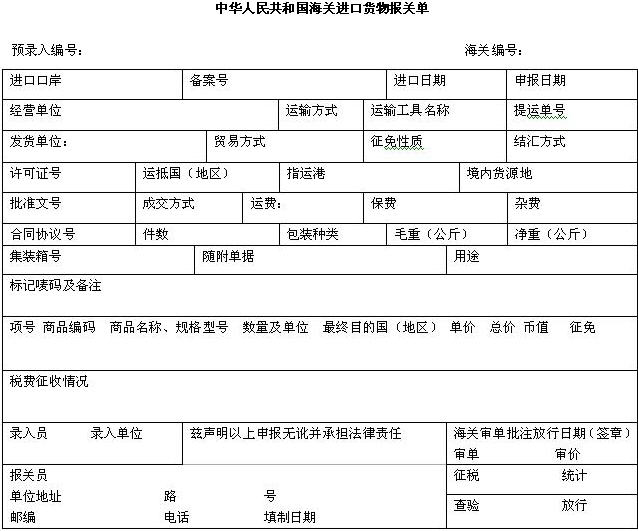

根据所给资料,回答 106~125 题:

资料一:

上海机床有限责任公司(3310215031)接受国外某企业的委托制造出口机床零部件,由国外客户提供原材料铰链(属法定检验检疫和自动进口许可管理商品,法定计量单位为千克)。

载运货物的运输工具于2005年7月9日申报进境,上海机床有限责任公司于2005年7月10日持登记手册和相关单证向上海吴淞海关申报进口。

资料二:

资料三:

资料四:

第 106 题 备案号栏:

A.Cxxxxxxxxxxxx

B.Zxxxxxxxxxxxx

C.Bxxxxxxxxxxxx

D.不用填

A.设保证金台账,实转

B.设保证金台账,付应征税款的50%为保证金

C.不设保证金台账

D.设保证金台账,空转

某副食商店系一般纳税人,主营各类食品批发零售,同时兼营饮食服务业。2007年9月该企业发生如下业务:

(1)本月取得营业收入351000元(含税),其中包括饮食服务收入。该企业在财务核算时对商品销售收入和饮食业收入划分不清。

(2)本月随同销售货物出借包装物收取押金5000元。该企业账面显示:“其他应付款——包装物押金”贷方余额68000元,其中:2006年1月2日收取押金10000元;2006年5月4日收取押金25000元;2007年3月4日收取押金15000元;2007年7月8日收取押金13000元;2007年9月5日收取押金5000元。经查,以上几笔押金以前均未征税。

(3)以分期付款方式从某食品厂购进副食品一批,价税合计36000元,已验收入库,并取得销货方全额开具的增值税专用发票,发票注明增值税额5230.77元。协议规定,货款分3期分别于9月、10月、11月等额支付,本期已支付12000元。

(4)向农民购进红枣一批,购进价30000元,已验收入库,并按规定开具收购凭证。

(5)购进空调一台,由管理部门使用,取得的增值税发票上注明金额4000元、税额680元。

(6)将购进的红枣发给本企业职工,账面成本10800元。

(7)向某粮油经营部(一般纳税人)购入面粉一批,全部用于饮食经营。取得的增值税发票上注明的增值税额为6000元,货款已支付,面粉已验收入库。

会计人员在申报9月份增值税时,计算过程如下:

(1)应纳销项税额=351000×17%=59670(元)

(2)企业未计算应纳销项税额。

(3)进项税额=5230.77÷3=1743.59(元)

(4)进项税额=买价×扣除率=30000×10%=3000(元)

(5)进项税额=0

(6)企业未进行涉税调整。

(7)进项税额为6000元。

本期应纳增值税额=59670-(1743.59+3000+6000)=48926.41(元)

分析要求:该企业增值税的计算是否有误?请说明理由。