题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

当产量为3单位,固定成本为120元,可变成本为90元时。平均成本为()A.10元B.30元C.40元D.70元

当产量为3单位,固定成本为120元,可变成本为90元时。平均成本为()

A.10元

B.30元

C.40元

D.70元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

当产量为3单位,固定成本为120元,可变成本为90元时。平均成本为()

A.10元

B.30元

C.40元

D.70元

如果结果不匹配,请 联系老师 获取答案

更多“当产量为3单位,固定成本为120元,可变成本为90元时。平均…”相关的问题

更多“当产量为3单位,固定成本为120元,可变成本为90元时。平均…”相关的问题

A.5556

B.6250

C.10000

D.12500

A.总成本曲线从原点开始,并随产量的增加而逐步上升

B.总成本曲线从纵轴一个截点即产量为零时总成本等于同定成本的那个点开始,并随产量的增加而逐步上升

C.总可变成本曲线从原点开始,并随产量的增加而逐步上升

D.总可变成本曲线从纵轴一个截点即产量为零时总成本等于固定成本的那个点开始,并随产量的增加而逐步下降

E.总固定成本曲线是平行于横轴的一条直线

已知某项目投产第1年的销售收入为31389万元,销售税金与附加为392万元,固定成本为10542万元,可变成本为9450万元,销售收人与成本费用均采用不含税价表示,该项目设计生产能力为100t,则盈亏平衡点()。

A.BEP生产能力利用率为48.9%;BEP产量为48.9t

B.BEP生产能力利用率为51.1%;BEP产量为51.1t

C.BEP生产能力利用率为53%;BEP产量为60t

D.BEP生产能力利用率为53%;BEP产量为61t

A.3840

B.2540

C.4150

D.5090

某工程方案设计生产能力12万吨/年,单位产品售价(不含税)510元/t,总固定成本 1500万元,单位成本250元/t,并与产量成正比关系,则以产量表示的盈亏平衡点为()t。

A.2.94×104

B.6.25×104

C.5.77×104

D.1.50×104

某投资项目达产后每年的可变成本为4000万元,产品销售单价为23万元/吨,营业收入与成本费用均采用不含税价格,单位产品营业税金及附加为0.2万元/吨,项目设计生产能力为500吨。在采用生产能力利用率表示的盈亏平衡点为60%的情况下,其年固定成本为()万元。

A.1704

B.2840

C.2900

D.4440

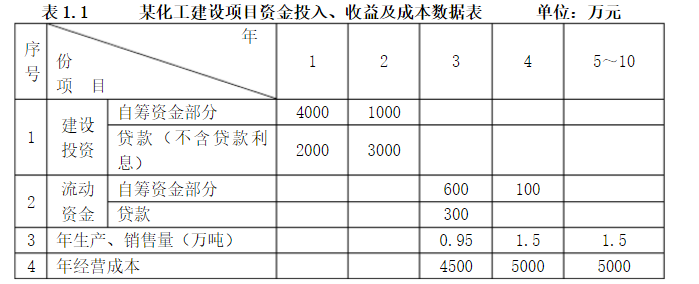

投产,第4年开始达到设计生产能力。 2.项目建设投资估算10000元(不含贷款利息)。其中1000万元为无形资产;300万元为其他资产;其余投资形成固定资产(贷款额为5000万元)。 3.固定资产在运营期内按直线法折旧,残值(残值率为10%)在项目计算期末一次性收回。 4.流动资金为1000万元(其中30%用于不随产量多少变化的固定成本支出,该部分资金采用贷款方式投入,其余流动资金为自有资金投入),在项目计算期末收回。 5.无形资产在运营期内,均匀摊入成本。 6.其他资产在运营期的前3年内,均匀摊入成本。 7.项目的设计生产能力为年产量1.5万吨某产品,预计每吨销售价为6000元,年销售税金及附加按销售收入的5%计取,所得税税率为33%。 8.项目的资金投入、收益、成本等基础数据,见表1.1。

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,贷款年利率为6%,按年计息;流动资金贷款本金在项目计算期末一次偿还,贷款年利率为5%,按年计息。

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,贷款年利率为6%,按年计息;流动资金贷款本金在项目计算期末一次偿还,贷款年利率为5%,按年计息。

10.经营成本中的20%为不随产量多少变化的固定成本支出。

问题:

1.列式计算建设期贷款利息,编制借款还本付息计划表,见表1.2。

2. 列式计算每年固定资产折旧费,无形资产和其他资产摊销费。

3. 按表1.3格式编制总成本费用估算表。

4.按表1.4格式编制利润与利润分配表。

5.计算第6年的产量盈亏平衡点,分析项目盈利能力。

表1.2 借款还本付息计划表 单位:万元

表1.3 总成本费用估算表 单位:万元

表1.3 总成本费用估算表 单位:万元

表1.4 利 润 与 利 润 分 配 表 单位:万元

表1.4 利 润 与 利 润 分 配 表 单位:万元

项目

变动成本(元)

固定成本(元)

直接材料

9000

直接人工

13500

折旧费

8000

其他

12000

合计

22500

20000

该厂现拟购置一套专用设备,购价为20000元,使用年限为5年,到期无残值,用直线法提折旧。据预测,使用专用设备后,可使产品变动成本在原有基础上下降20%。通过计算分析判断购置这一专用设备是否合算。

A.盈亏平衡分析不能揭示产生项目风险的根源

B.一般来讲,盈亏平衡分析只适用于项目的财务评价

C.全部成本可以划分成固定成本和变动成本,借款利息应视为变动成本

D.当企业在小于盈亏平衡点的产量下组织生产时,则企业盈利

E.根据生产成本和销售收入与产销量之间是否为线性关系,盈亏平衡分析可分为线性盈亏平衡分析和非线性盈亏平衡分析