题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

成熟期期阶段的财务特征是()

A.经营现金流量稳定,净流量很大,现金充足

B.企业处于“负投资”的状态

C.企业倾向于向股东支付巨额股利,甚至回购股票

D.可能会加速偿还银行借款

E.筹资活动产生的现金流量常常体现为巨额流出

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.经营现金流量稳定,净流量很大,现金充足

B.企业处于“负投资”的状态

C.企业倾向于向股东支付巨额股利,甚至回购股票

D.可能会加速偿还银行借款

E.筹资活动产生的现金流量常常体现为巨额流出

如果结果不匹配,请 联系老师 获取答案

更多“成熟期期阶段的财务特征是()A、经营现金流量稳定,净流量很大…”相关的问题

更多“成熟期期阶段的财务特征是()A、经营现金流量稳定,净流量很大…”相关的问题

A.经营现金流量稳定,净流量很大,现金充足

B.企业处于“负投资”的状态

C.经营活动产生的现金流量在不断增加,但现金节余不大

D.可能会加速偿还银行借款

关于不同发展阶段的财务战略,下列说法不正确的是()。

A.初创期应该尽量使用权益筹资,应寻找从事高风险投资、要求高回报的投资人

B.在成长阶段,由于经营风险降低了,因此可以大量增加负债比例,以获得杠杆利益

C.在成熟阶段,企业权益投资人主要是大众投资者,公司多余的现金应该返还给股东

D.在衰退期,企业应该进一步提高负债融资比例

A.控制的主体是唯一的

B.控制的内容是另一个企业的财务和经营政策

C.控制的目的是为了获取经济利益

D.控制的性质是一种权力

A.销售额和利润不断增加

B.经营活动产生的现金流量在不断增加,但现金节余不大

C.设备投资继续进行,但相对于创业期已减少

D.筹资活动产生的现金净流量通常为负

E.企业收账政策有所变化

A.数据仓库/0LAP/数据挖掘

B.ETL/OLAP/数据展现

C.数据仓库/OLTP/OLAP

D.数据集市/数据挖掘/数据质量标准

某企业目前年销售收入为3 200万元,年经营成本为2 400万元,财务效益较好。现计划从国外引进一套设备进行改扩建。该设备的离岸价格为l63万美元,海上运输及保险费为17万美元,运到中国口岸后需要缴纳的费用:(1)关税41.5万元;(2)国内运输费用l2.7万元;(3)外贸手续费(费率为3.5%);(4)增值税及其他附加税费87.5万元。通过扩大生产规模,该企业年销售收入可增加到4 500万元,年经营成本提高到3 200万元。设备投资假定发生在期初,当年即投产运营。该企业生产的产品为市场竞争类产品,国民经济评价产出物的影子价格与市场销售价格一致。在经营成本的计算中,包含国家环保部门规定的每年收取200万元的排污费。该企业污染严重,经济及环境保护专家通过分析认为,该企业排放的污染物对国民经济的实际损害应为销售收入的l0%才合理。经营成本其余部分及国内运输费用和贸易费用的国民经济评价的计算结果与财务评价相同。市场研究表明,该产品还可以在市场上销售5年,5年后停止生产。每5年末进口设备残值为50万元,并可以此价格在国内市场售出。如果决定现在实施此项目,原有生产线一部分设备可以l00万元的资产净值在市场售出。设备的国民经济评价影子价格与市场出售价格相同。本企业的财务基准收益率为l0%,社会折现率为l0%,美元兑人民币官方汇率为1:8.3,影子汇率换算系数为1.08。

问题:

1.用财务净现值法,从财务评价的角度分析此项目是否可行。

2.用经济净现值法,从国民经济评价的角度分析此项目是否可行。

A.特许经营项目融资招标前一般应制订项目实施方案

B.投标报价的评审取决于招标项目的类型特点

C.股权转让类招标以选择低报价为主

D.提供经营产品或服务类招标以选择高报价为主

E.评审融资方案不仅要评估投标人筹集资本金和筹集贷款的方案,而且要评估项目的财务可行性

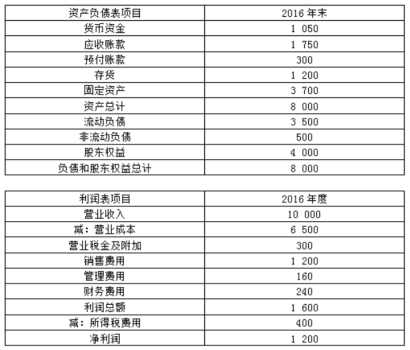

(1)甲公司2016年的主要财务报表数据(单位:万元)

假设资产负债表项目年末余额可代表全年平均水平,资本化利息为200万元。

(2)乙公司相关财务比率

要求:

(1)计算2016年甲公司的速动比率、产权比率和利息保障倍数

(2)计算2016年甲公司的销售净利率、总资产周转次数、权益乘数

(3)使用因素分析法,按照销售净利率、总资产周转次数、权益乘数的顺序,对2016年甲公司相对乙公司权益净利率的差异进行定量分析。

(4)说明销售净利率、总资产周转次数、权益乘数3个指标各自评价企业哪方面能力。

该企业生产的产品为市场竞争类产品,国民经济评价产出物的影子价格与市场销售价格一致。在经营成本的计算中,包含国家环保部门规定的每年收取200万元的排污费。该企业污染严重。经济及环境保护专家通过分析认为,该企业排放的污染物对国民经济的实际损害应为经营成本的10%才合理,经营成本其余部分及国内运输费用和贸易费用的国民经济评价的计算结果与财务评价相同。

市场研究表明,该产品还可以在市场上销售5年,5年后停止生产。第5年末进口设备残值为50万元,并可以此价格在国内市场售出,如果决定现在实施此项目,原有生产线一部分设备可以100万元的资产净值在市场售出。设备的国民经济评价影子价格与市场出售价格相同。本企业的财务基准收益率为10%,社会折现率为 10%,美元兑人民币官方汇率为1:8.3,影子汇率换算系数为1.08。

【问题】

1.用财务净现值法,从财务评价的角度分析此项目是否可行。

2.用经济净现值法,从国民经济评价的角度分析此项目是否可行.