题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

从项目投资的角度看,在计算完整工业投资项目的运营期所得税前净现金流量时,不需要考虑的因素是()。

A.营业税金及附加

B.资本化利息

C.营业收入

D.经营成本

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.营业税金及附加

B.资本化利息

C.营业收入

D.经营成本

如果结果不匹配,请 联系老师 获取答案

更多“从项目投资的角度看,在计算完整工业投资项目的运营期所得税前净…”相关的问题

更多“从项目投资的角度看,在计算完整工业投资项目的运营期所得税前净…”相关的问题

某工业投资项目的A方案如下:

项目原始投资1000万元,其中,固定资产投资750万元,流动资金投资200万元,其余为无形资产投资(投产后在经营期内平均摊销),全部投资的来源均为自有资金。

该项目建设期为2年,经营期为10年,固定资产投资和无形资产投资分2年平均投入,流动资金投资在项目完工时(第2年年末)投入。

固定资产的寿命期为10年,按直线法计提折旧,期满有50万元的净残值;流动资金于终结点一次收回。

预计项目投产后,每年发生的相关营业收入(不含增值税)和经营成本分别为600万元和200万元,所得税税率为25%,该项目不享受减免所得税的待遇。

【要求】

(1)计算项目A方案的下列指标:

①项目计算期;

②固定资产原值;

③固定资产年折旧;

④无形资产投资额;

⑤无形资产年摊销额;

⑥经营期每年总成本;

⑦经营期每年息税前利润;

(2)计算该项目A方案的下列税后净现金流量指标:

①建设期各年的净现金流量;

②投产后1~10年每年的经营净现金流量;

③项目计算期末回收额;

④终结点净现金流量。

(3)按14%的行业基准折现率,计算A方案净现值指标,并据此评价该方案的财务可行性。

(4)该项目的B方案原始投资为1200万元,于建没起点一次投入,建设期1年,经营期不变,经营期各年现金流量NCF2-11=300(万元),计算该项目B方案的净现值指标,并据以评价该方案的财务可行性。

A.技术可行性是从项目实施的技术角度,合理设计技术方案,并进行评审和评价

B.经济可行性主要是从资源配置的角度衡量项目的价值,从项目的投资及所产生的经济效益进行分析

C.可行性研究不涉及合同责任、知识产权等法律方面的可行性问题

D.社会可行性主要分析项目对社会的影响,包括法律道德、民族宗教、社会稳定性等

大型或复杂的工业投资项目在进行建设方案时,应先进行()以免工作混乱和返工。

A.总体设计

B.分项设计

C.局部设计

D.规模设计

A.2000

B.1500

C.1000

D.500

A.60479亿元

B.61904亿元

C.69104亿元

D.72815亿元

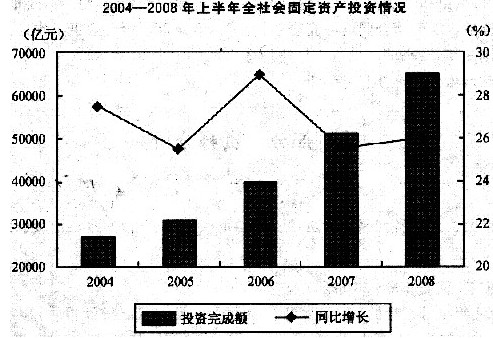

2008年上半年,全社会固定资产投资68402亿元,同比增长26.3%。其中,城镇固定资产投资58436亿元,同比增长26.8%;农村固定资产投资9966亿元,同比增长23.2%。在城镇投资中,国有及国有控股投资23554亿元,同比增长19.3%。从项目隶属关系看,中央项目投资5123亿元,同比增长18.9%;地方项目投资53313亿元,同比增长27.6%。从产业看,第一、二、三产业投资分别为846亿元、26322亿元和31269亿元,同比分别增长69.5%、26.6%和26.2%。在全社会投资中,从行业看,煤炭开采及洗选业投资823亿元,同比增长42.0%;电力、热力的生产与供应业投资3546亿元,同比增长7.4%;石油和天然气开采业投资957亿元,同比增长19.8%;铁路运输业投资809亿元,同比增长20.4%;非金属矿采选、制品业投资1815亿元,同比增长46.7%;黑色金属矿采选、冶炼及压延加工业投资1596亿元,同比增长27.5%;有色金属矿采选、冶炼及压延加工业投资1012亿元,同比增长39.2%。2004—2008年,上半年全社会固定资产投资同比增长率最高的年份是()。

2008年上半年,全社会固定资产投资68402亿元,同比增长26.3%。其中,城镇固定资产投资58436亿元,同比增长26.8%;农村固定资产投资9966亿元,同比增长23.2%。在城镇投资中,国有及国有控股投资23554亿元,同比增长19.3%。从项目隶属关系看,中央项目投资5123亿元,同比增长18.9%;地方项目投资53313亿元,同比增长27.6%。从产业看,第一、二、三产业投资分别为846亿元、26322亿元和31269亿元,同比分别增长69.5%、26.6%和26.2%。在全社会投资中,从行业看,煤炭开采及洗选业投资823亿元,同比增长42.0%;电力、热力的生产与供应业投资3546亿元,同比增长7.4%;石油和天然气开采业投资957亿元,同比增长19.8%;铁路运输业投资809亿元,同比增长20.4%;非金属矿采选、制品业投资1815亿元,同比增长46.7%;黑色金属矿采选、冶炼及压延加工业投资1596亿元,同比增长27.5%;有色金属矿采选、冶炼及压延加工业投资1012亿元,同比增长39.2%。2004—2008年,上半年全社会固定资产投资同比增长率最高的年份是()。A.2005年

B.2006年

C.2007年

D.2008年

A.甲方案的净现值大于乙方案

B.甲方案的净现值率大于乙方案

C.甲方案的投资回收期大于乙方案

D.差额投资内部收益率大于设定折现率

A.826 446

B.1 000 000

C.909 091

D.1 210 000

某企业有A、B两个投资项目,计划投资额均为1 000万元,其收益(净现值)的概率分布如下表:

要求:

(1)分别计算A、B两个项目净现值的期望值。

(2)分别计算A、B两个项目期望值的标准离差。

(3)判断A、B两个投资项目的优劣。

要求:

(1)计算该企业原股票的必要投资报酬率;

(2)计算A项目、B项目的内部收益率。并对A、B方案作出评价。