题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

在某企业仓库中储存着大量化工和建材产品,有水泥、五金件、油漆、溶剂、双氧水、无水酒精等。检查员检

查发现在一个大房间中,整齐码放各种商品,建材和化工产品交错放置,产品标识齐全,在门口,整齐放着4个干粉灭火器,其中2个灭火器的压力表的指针在红色区域。根据上述描述,危险化学品的储存方式、方法以及储存数量应当符合()标准或者国家有关规定。

A.国家

B.行业

C.企业

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.国家

B.行业

C.企业

如果结果不匹配,请 联系老师 获取答案

更多“在某企业仓库中储存着大量化工和建材产品,有水泥、五金件、油漆…”相关的问题

更多“在某企业仓库中储存着大量化工和建材产品,有水泥、五金件、油漆…”相关的问题

A.万某

B.叶某

C.姚某

D.徐某

A.①

B.②

C.③

D.④

根据案例,回答 43~44 题:

绿色化工公司是一家中型化工生产企业,现有生产与维修工人825人,行政和文秘白领职员143人,基层与中层管理干部79人,工程技术人员38人,销售员工23人。随着生产规模的不断扩大,企业对员工的需求增加。按照未来五年规定的扩产计划,公司需制定新的人力资源规划。

公司人力资源部经理李波决定将人力资源规划的编制交由小张完成。小张毕业于国内某名牌大学人力资源管理专业,在公司人力资源部工作刚满一年。小张觉得要编制好这个规划,关键是先要对公司未来五年的人力资源需求做出预测。在此过程中,除了要选择正确的预测方法外,还必须认真分析影响人力资源需求的各项因素。小张不分昼夜,重温了上大学期间学过的各种预测技术,并收集了大量的有关企业人力资源需求的信息资料。小张认为,依靠他所掌握的这些信息和技术就可以编制出一份令李波经理满意的公司人力资源五年规划了。10天后,小张交出了他所编制的规划。这份规划详细地列出了未来五年公司各类人员的需求变化:白领职员和销售员要增加10%,工程技术人员要增加5%.中、基层干部不增也不减。而生产与维修工人要增加5%,并用定性和定量分析的方法对这些数据进行了论证。小张满以为李经理会对他的规划大加赞赏,但令他不解的是,李经理只是粗略地翻阅了一下这份规划.就退回并要求他重做。

第 43 题 在进行人力资源需求分析时,小张需要考虑哪些因素?

A.目前一般农产品大量充斥着市场,而消费者喜爱的绿色产品却供不应求

B.经济发达地区大学生就业面临严重困难,而经济落后地区还存在人才缺口

C.某企业引进大量高技术专业人才,改进生产工艺,为企业带来更多的收益

D.某企业购进先进的设备,用同样数量的原材料生产出更多产品

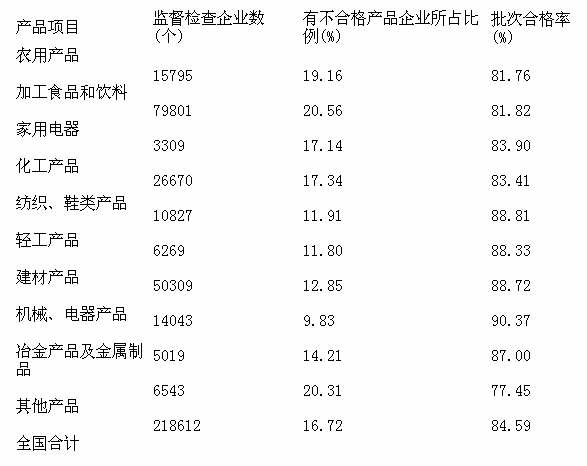

根据下面表格所提供的信息回答126-130题。

2005年我国产品质量监督检查情况

检查到的有不合格产品的建材企业占全国监督企业总数的百分比为:()

A.2.96%

B.12.85%

C.6.31%

D.9.22%

A.负责人

B.主要负责人

C.安全管理人员

新华化工机械制造有限公司(居民企业)于2010年1月注册成立,系增值税一般纳税人,该企业采用《企业会计制度》进行会计核算。2010年应纳税所得额为一50万元。2011年度生产经营情况如下: (1)销售产品取得不含税收入9000万元,从事符合条件的环境保护项目的收入为1000万元(第一年取得该项目收入)。 (2)2011年利润表反映的内容如下: 1)产品销售成本4500万元;从事符合条件的环境保护项目的成本为500万元。 2)销售税金及附加200万元;从事符合条件的环境保护项目的税金及附加50万元。 3)销售费用2000万元(其中广告费200万元);财务费用200万元。 4)投资收益50万元(按权益法确认的投资非上市公司股权投资收益40万元,国债持有期间的利息收入10万元)。 5)管理费用1200万元(其中,业务招待费35万元,新产品研究与开发费用30万元)。 6)营业外支出800万元(其中,通过省教育厅捐赠给某高校100万元,非广告性赞助支出50万元,存货盘亏损失50万元)。 (3)全年提取并实际支付工资支出共计1000万元(其中,符合条件的环境保护项目工资100万元),职工工会经费、职工教育经费分别按工资总额的2%、2.5%6的比例提取。 (4)全年列支职工福利性支出140万元,职工教育费支出15万元,拨缴工会经费20万元。 (5)假设:①除资料所给内容外,无其他纳税调整事项。②从事符合条件的环境保护项目能够单独核算。③期间费用按照销售收入在化工产品和环境保护项目之间进行分配。 试计算新华公司2011年应缴纳的企业所得税。

A.100%

B.40%

C.80%

D.55%

《中华人民共和国财政部会计信息质量检查公告(第二十一号)》披露:(1)贵州益侣制药股份有限公司2009年度元依据预提产品监测费8481万元。 (2)瓮福(集团)有限责任公司下属瓮福达州化工有限责任公司2008年至 2010年使用31张虚假发票列支装修材料费用等支出 173万元。 (3)南京江宁经济技术开发总公司2009年度实际投资建造并拥有产权的办公楼 1.19亿元未纳入会计账簿核算。 (4)安徽辉隆集团皖淮农资有限责任公司 2009年度销售货物时发生的租赁费、运费、装卸费均为白条收据,并通过向客户开具红字发票的形式直接冲减主营业务收入435万元。 (5)福建中能电气股份有限公司 2009年度购进并己领用的材料542万元未取得原始发票,漏缴企业所得税81万元。 (6)厦门安妮股份有限公司及下属厦门安妮企业有限公司2009年度将公司资金4147万元存入员工个人账户。 (7)青岛双星股份有限公司下属双星轮胎销售有限公司2009年度由于产品质量问题给予客户 980万元折让,未按规定开具增值税红字专用发票。 (8)河南天方药业股份有限公司2009年度在元发票的情况下,列支销售服务费2978万元。 (9)湖南天润化工发展股份有限公司2007年至2009年度原材料入库、领用及产成品入库、销售环节原始凭证大量缺失,包装物、原材料、产成品账实严重不符。(10)青海西部水电有限公司2009年度存在购入钢材的发票开具单位和应付账款挂账单位不-致等会计违规问题。(11)四川大学后勤集团下属成都科技大学汽车修理厂等5家单位2009年度违规设置两套账簿;下属学生宿舍(公寓)物业管理服务中心等4家单位违规设置预算内账套。

要求:(1)试归纳上述公司在日常会计核算中存在的不足。 (2)分析手工会计下强化会计基础工作的核心内容。 (3)回答原始凭证会计制度设计最应关注的风险。 (4)回答记账凭证会计制度设计最应关注的风险。 (5)回答企业设置两套或两套以上会计账簿的最大危害。 (6)总结《企业内部控制应用指引第17号一内部信息传递》与会计信息化在规范会计基础工作上各自的特定作用。

新华化工机械制造有限公司(居民企业)于2007年1月注册成立进行生产经营,系增值税一般纳税人,该企业采用《企业会计制度》进行会计核算。2007年应纳税所得额为—50万元,2008年度生产经营情况如下:

(1)销售产品取得不含税收入9000万元;从事符合条件的环境保护项目的收入为1000万元(第一年取得该项目收入)。

(2) 2008年利润表反映的内容如下:

1)产品销售成本4500万元;从事符合条件的环境保护项目的成本为500万元;

2)销售税金及附加200万元;从事符合条件的环境保护项目的税金及附加50万元;

3)销售费用2000万元(其中广告费200万元);财务费用200万元;

4)投资收益50万元(投资非上市公司的股权投资按权益法确认的投资收益40万元,国债持有期间的利息收入10万元);

5)管理费用1200万元(其中业务招待费85万元,新产品研究开发费30万元);

6)营业外支出800万元(其中通过省教育厅捐赠给某高校100万元,非广告性赞助支出50万元,存货盘亏损失50万元)。

(3)全年提取并实际支付工资支出共计1000万元(其中符合条件的环境保护项目工资100万元),职工工会经费、职工教育经费分别按工资总额的2%、2.5%的比例提取。

(4)全年列支职工福利性支出140万元,职工教育费支出15万元,拨缴工会经费20万元。

(5)假设:

①除资料所给内容外,无其他纳税调整事项;

②从事符合条件的环境保护项目的能够单独核算;

③期间费用按照销售收入在化工产品和环境保护项目之间进行分配。

要求:计算新华公司2008年应缴纳的企业所得税。