题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司以50%的资产负债率作为目标资本结构,公司当年税后利润为500万元,预计公司未来的总资产要达

到l 200万元,现有的权益资本为250万元。 要求: (1)若采用剩余股利政策,计算当年的股利支付率; (2)若股利支付率为100%,计算在市盈率为10,每股收益为2元的条件下应增发的普通股股数。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某公司以50%的资产负债率作为目标资本结构,公司当年税后利润…”相关的问题

更多“某公司以50%的资产负债率作为目标资本结构,公司当年税后利润…”相关的问题

某公司年销售额100万元,变动成本率70%,全部固定成本和费用20万元(提示:全部固定成本和费用=固定成本+利息费用),总资产50万元,资产负债率40%,负债的平均利息率8%,假设所得税税率为40%。该公司拟改变经营计划,追加投资40万元,每年固定成本(提示:不含利息费用)增加5万元,可以使销售额增加20%,并使变动成本率下降至60%。该公司以提高权益净利率同时降低总杠杆系数作为改进经营计划的标准。

要求:

(1)所需资金以追加实收资本取得,计算权益净利率、经营杠杆系数、财务杠杆系数和复合杠杆系数,判断应否改变经营计划。

(2)所需资金以10%的利率借入,计算权益净利率、经营杠杆系数、财务杠杆系数和复合杠杆系数,判断应否改变经营计划。

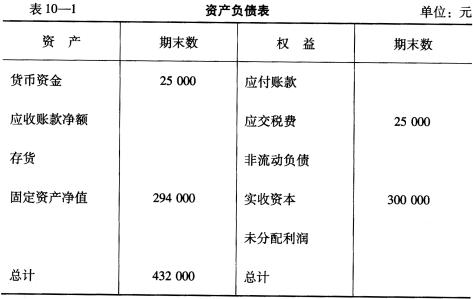

某公司年末资产负债表简略形式见表。

| 资产负债表 单位:元 | |||

| 资产 | 期末数 | 权益 | 期末数 |

| 货币资金 | 25000 | 应付账款 | |

| 应收账款净额 | 应交税费 | 25000 | |

| 存货 | 长期负债 | ||

| 固定资产净值 | 294000 | 实收资本 | 300000 |

| 未分配利润 | |||

| 总计 | 432000 | 总计 |

已知:(1)期末流动比率1.5;(2)期末资产负债率50%;(3)存货周转率4.5次;(4)本期营业成本315000元;(5)期末存货和期初存货60000元。

要求:根据上述资料,计算并填列资产负债表空项。

要求:

A.20

B.70

C.80

D.100

A.51.724%

B.48.276%

C.77.586%

D.71.392%

某公司2010年年初所有者权益总额为1360万元,当年实现净利润450万元,提取盈余公积45万元,向投资者分配现金股利200万元,本年以资本公积转增资本50万元,投资者追加现金投资30万元。该公司年末所有者权益总额为()万元。

A.1565

B.1595

C.1640

D.1795

某公司主要从事建筑工程机械的生产制造,2013年发生以下业务:

(1)签订钢材采购合同一份,采购金额8000万元;签订以货换货合同一份,用库存的3000万元A型钢材换取对方相同金额的8型钢材;签订销售合同一份,销售金额15000万元。

(2)公司作为受托方签订甲、乙两份加工承揽合同.甲合同约定:由委托方提供主要材料(金额300万元),受托方只提供辅助材料(金额20万元),受托方另收取加工费50万元;乙合同约定:由受托方提供主要材料(金额200万元)并收取加工费40万元。

(3)公司作为受托方签订技术开发合同一份,合同约定:技术开发金额共计1000万元,其中研究开发费用与报酬金额之比为3:1。

(4)公司作为承包方签订建筑安装工程承包合同一份,承包金额300万元,公司随后又将其中的100万元业务分包给另一单位,并签订相关合同。

(5)公司新增实收资本2000万元、资本公积500万元。

(6)公司启用其他账簿10本。

(说明:购销合同、加工承揽合同、技术合同、建筑安装工程承包合同的印花税税率分别为0.3‰、0.5‰、0.3‰、0.3‰;营业账簿的印花税税率分为0.5%0和每件5元两种)要求:根据上述资料,按照业务顺序计算应缴纳的印花税,每问需计算出合计数。

A.速动比率为1

B.资产负债率为50%

C.权益乘数为0.5

D.存货周转天数为144天

以每股收益最大化作为财务管理目标,存在的缺陷是()。

A.不能反映投资者投入的资本获取回报的能力

B.不能用于不同资本规模的企业间比较

C.不能用于同一企业的不同期间比较

D.没有考虑风险因素和时间价值

填充资产负债表 某公司年末资产负债表简略形式见表10一1。

已知:(1)期末流动比率=1.5。 (2)期末资产负债率=50%。 (3)本期存货周转次数=4.5次。 (4)本期营业成本:315 000元。 (5)期末存货=60 000元(且等于期初存货)。 要求:根据上述资料,计算并填列资产负债表空项(见表10一1)。

已知:(1)期末流动比率=1.5。 (2)期末资产负债率=50%。 (3)本期存货周转次数=4.5次。 (4)本期营业成本:315 000元。 (5)期末存货=60 000元(且等于期初存货)。 要求:根据上述资料,计算并填列资产负债表空项(见表10一1)。

27. 某公司 2015 年营业收入为 1500 万元,年初应收账款为 500 万元,年初资产总额为2000 万元,年末资产总额为 3000 万元。年末计算的应收账款周转率为5次,销售净利率为25% ,资产负债率为50%。

要求计算:

(1)该公司的应收账款年末余额;

(2) 该公司的总资产报酬率(税后) ;

(3) 该公司的净资产收益率。