题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

假设某厂生产、销售A、B两种产品,单位售价分别为:A产品20元,B产品10元,贡献毛益率分别为:A产品40%,B产品60%。

全月固定成本36000元。本月A产品销售6000件,B产品销售4000件。

请采用综合贡献毛益率法计算:

(1)企业的盈亏临界点的销售量(用金额表示)。

(2)A、B产品的盈亏临界点的销售量(用实物单位表示)。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

请采用综合贡献毛益率法计算:

(1)企业的盈亏临界点的销售量(用金额表示)。

(2)A、B产品的盈亏临界点的销售量(用实物单位表示)。

如果结果不匹配,请 联系老师 获取答案

更多“假设某厂生产、销售A、B两种产品,单位售价分别为:A产品20…”相关的问题

更多“假设某厂生产、销售A、B两种产品,单位售价分别为:A产品20…”相关的问题

A.生产、销售伪劣产品罪

B.生产销售不符合卫生标准的化妆品罪

C.单位犯罪

D.自然人犯罪

要求:

(1)将以变动成本计算法核算的销售产品和期末存货成本资料转化为以完全成本法核算的成本资料;

(2)按完全成本法编制当年度损益表。

件,测得平均重量为2.46kg,样本标准差为0.57kg.取使用原料B生产的样品205件,测得平均重量为2.55kg,样本标准差为0.48kg.设这两个样本独立.问在水平0.05下能否认为使用原料B的产品平均重量较使用原料A的为大?

A.葡萄牙在两种产品的生产上都具有绝对优势

B.葡萄牙在毛呢的生产上具有比较优势

C.葡萄牙在酒的生产上具有比较优势

D.英国在毛呢的生产上具有比较优势

某企业生产和销售甲、乙两种产品,过去几年的相关数据见下表:

年度 产量x(万件) 混合成本y(万元) xy x2 1 40 8800 352000 1600 2 42 9100 382200 1764 3 45 9600 432000 2025 4 43 9300 399900 1849 5 46 10800 496800 2116 6 50 10500 525000 2500 n=6 ∑x=266 ∑y=58100 ∑xy=2587900 ∑x2=11854

预计2008年不需要增加固定成本,有关资料见下表:

产品

单价 单位变动成本 单位边际贡献 正常销量(万件) 甲 70 50 20 30 乙 lOO 70 30 40 要求:

(1)用高低点法确定固定成本;

(2)用回归直线法确定固定成本,并说明与高低点法计算结果出现差异的主要原因;

(3)计算2008年的加权平均边际贡献率,选择您认为比较可靠的固定成本计算2008年的盈亏临界点的销售额;

(4)预计2008年的利润;

(5)计算2008年安全边际和安全边际率,判断2008年的安全等级。

某厂生产钢材的设计能力为30万t/年,每吨钢材价格为650元,单位产品变动成本为2600元/t,总固定成本为3000万元,使用期限为6年,按平均年限法分摊,试求以生产能力利用率表示的盈亏平衡点。

A.由于政府相关部门依法打击销售盗版光盘.因此很多人没有盗版光盘可买 B.因封面包装的不同,很多消费者很容易识别出正版和盗版光盘 C.如果没有盗版光盘,该公司生产正版光盘的销售量不会少于10 万张 D.非法光盘后来的销售价降低到一张15 元

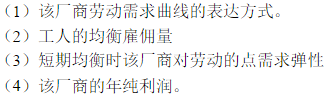

假设某厂商在完全竞争的产品市场和要素市场上从事生产经营,其生产函数为 ,其中Q为产品的年产出吨数,L为雇佣的工人人数,K为使用的资本单位数,产品单价为每吨50元,工人年工资为14400元,单位资本价格为80元,在短期,资本固定为3600单位。试求:

,其中Q为产品的年产出吨数,L为雇佣的工人人数,K为使用的资本单位数,产品单价为每吨50元,工人年工资为14400元,单位资本价格为80元,在短期,资本固定为3600单位。试求:

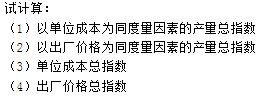

某工业企业生产甲、乙两种产品,基期和报告期的产量、单位产品成本和出厂价格资料如下:

| 产品 | 产量(件) | 单位成本(元/件) | 出厂价格(元/件) | |||

| 基期 | 报告期 | 基期 | 报告期 | 基期 | 报告期 | |

| 甲 乙 | 2000 5000 | 2200 6000 | 0.5 6.0 | 10.0 5.5 | 12.0 6.2 | 12.5 6.0 |