题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

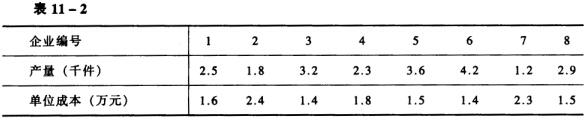

生产某种产品的八个企业产量与单位成本资料如表11—2所示: (1)计算单位成本与产量间的

生产某种产品的八个企业产量与单位成本资料如表11—2所示:

(1)计算单位成本与产量间的相关系数; (2)列出正规方程组求单位成本与产量的回归方程并解释回归方程中各系数的经济意义; (3)试估计产量为3千件的单位成本; (4)计算估计标准误差。

(1)计算单位成本与产量间的相关系数; (2)列出正规方程组求单位成本与产量的回归方程并解释回归方程中各系数的经济意义; (3)试估计产量为3千件的单位成本; (4)计算估计标准误差。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

生产某种产品的八个企业产量与单位成本资料如表11—2所示:

(1)计算单位成本与产量间的相关系数; (2)列出正规方程组求单位成本与产量的回归方程并解释回归方程中各系数的经济意义; (3)试估计产量为3千件的单位成本; (4)计算估计标准误差。

如果结果不匹配,请 联系老师 获取答案

更多“生产某种产品的八个企业产量与单位成本资料如表11—2所示: …”相关的问题

更多“生产某种产品的八个企业产量与单位成本资料如表11—2所示: …”相关的问题

某种产品的产量与单位在成本的资料如下:

产量(千件)x | 单位成本(元/件)y |

2 | 73 |

3 | 72 |

4 | 71 |

3 | 73 |

4 | 69 |

5 | 68 |

要求:

(1)计算相关系数r,判断其相关程度。

(2)建立直线回归方程。

(3)指出产量每增加1000件时,单位成本平均下降了多少元?

某企业生产的三种产品的产量及单位成本资料如下:

产品名称 | 计量单位 | 产量 | 出厂价格(元) | ||

基期 | 报告期 | 基期 | 报告期 | ||

甲 乙 丙 | 台 个 件 | 1300 4000 3000 | 2400 18000 4000 | 240 90 100 | 300 100 120 |

要求:

(1)计算三种产品的个体产量指数。

(2)计算三种产品的个体成本指数。

(3)三种产品单位成本的综合变动指数及对总成本影响的绝对额。

(4)三种产品产量的综合变动指数及对总成本影响的绝对额。

某企业三种产品的生产情况资料如下:

产品名称 | 单位 | 单位成本(元) | 产量 | ||

基期 | 报告期 | 基期 | 报告期 | ||

甲 乙 丙 | 尺 个 件 | 6 8 12 | 8 10 15 | 400 500 150 | 500 600 200 |

要求:运用指数体系对该企业三中产品的总成本变动进行因素分析。

某企业基本生产车间生产乙产品,本月完工400件,月末在产品80件,有关成本资料如下:

(1)月初在产品成本和本月生产费用等有关资料如下:

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 月初在产品成本 | 28000 | 2100 | 2620 | 32720 |

| 本月生产费用 | 68000 | 11115 | 15000 | 94115 |

| 生产费用合计 | 96000 | 13215 | 17620 | 126835 |

(2)原材料于生产开始时一次投入。

(3)乙产品生产分三道工序,各道工序月末在产品数量及定额工时:

| 工序 | 在产品数量 | 定额工时 |

| 1 | 40 | 10 |

| 2 | 30 | 8 |

| 3 | 10 | 2 |

| 合计 | 80 | 20 |

要求:根据以上资料,按约当产量法计算乙产品月末在产品成本与完工产品成本和单位成本。

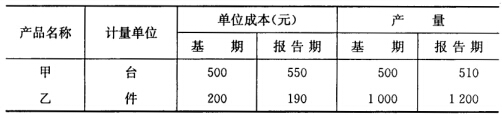

某企业两种产品的单位成本及产量资料如下表所示:

试从相对数和绝对数两方面分析单位成本和产量变动对总成本的影响。

试从相对数和绝对数两方面分析单位成本和产量变动对总成本的影响。

某厂生产的三种产品的有关资料如下:

| 产品名称 | 产量 | 单位成本(元) | ||||

| 计量单位 | 基期 | 报告期 | 计量单位 | 基期 | 报告期 | |

| 甲 乙 丙 | 万件 万只 万个 | 1000 5000 1500 | 1200 5000 2000 | 元/件 元/只 元/个 | 10 4 8 | 8 4.5 7 |

要求:

(五)废品率指标变动对产品单位成本影响的分析

1. 资料:某厂生产的B产品分为合格品和废品,上年合格品产量为4180件,废品为220件,产品单位成本为1700元,废品残料价值占废品生产成本的20%。本年B产品合格品产量为4800件,生产过程中产生废品200件。

2. 要求:(1)计算B产品两个年度的废品率。

(2)训算由于废品率变动对B产品成本的影响。

某工业企业生产甲、乙两种产品,基期和报告期的产量、单位产品成本和出厂价格资料如下:

| 产品 | 产量(件) | 单位成本(元/件) | 出厂价格(元/件) | |||

| 基期 | 报告期 | 基期 | 报告期 | 基期 | 报告期 | |

| 甲 乙 | 2000 5000 | 2200 6000 | 0.5 6.0 | 10.0 5.5 | 12.0 6.2 | 12.5 6.0 |

某企业第二季度产品产量与单位成本资料如下:

| 月份 | 产量(千件) | 单位成本(元) |

| 4 5 6 | 3 4 5 | 73 69 68 |

要求:

练习分批法

1. 资料:星光工厂采用分批法计算产品成本,原材料在开始生产时一次性投入,月末在产品完工程度为50%,采用约当产量法分配完工产品与在产品费用。该厂本年6月份有关成本资料如下:

(1)6月份各批产品投产及完工情况。

502批号A产品,计划产量40台,投产日期5月25日,完工日期6月25日;

601批号B产品,计划产量20台,投产日期6月1日,完工日期7月15日,6月份完工15台,月末在产品5台;

602批号C产品,计划产量10台,投产日期6月20日,完工日期7月20日,6月份没有完工产品。

(2)6月份期初在产品成本。

502批号A产品期初在产品成本为36000元,其中,直接材料为31500元,直接人工为3600元,制造费用为900元。

(3)本月发生费用。

502批号A产品:直接人工18000元,制造费用9000元;

601批号B产品:直接材料39000元,直接人工15050元,制造费用7350元;

602批号C产品:直接材料25000元,直接人工8000元,制造费用4000元。

2. 要求:

(1)根据以上资料采用分批法计算本月完工产品总成本和单位成本并填入表5-1~表5-4;

(2)编制有关结转完工产品总成本的会计分录。

表5-1 星光工厂产品生产成本明细账 批号:502 ××年6月 投产日期: 月 日 产品名称:A产品 批量: 件 完工日期: 月 日

|

表5-2 星光工厂产品生产成本明细账 批号:601 ××年6月 投产日期: 月 日 产品名称:B产品 批量:20件 完工日期: 月 日

|

表5-3 星光工厂产品生产成本明细账 批号:602 ××年6月 投产日期: 月 日 产品名称:C产品 批量: 件 完工日期: 月 日

|

表5-4 星光工厂完工产品成本汇总表 ××年6月 金额单位:元

会计分录: |

某工厂生产某电器产品的产量x(万件)与单位成本y(元)的资料如下:

n=6,∑x=21,∑x2=79,∑xy=1487,∑y=426,

∑y2=30268

要求:

(1)分析产量与单位成本是否存在线性相关,如存在,相关程度如何?

(2)拟合适当的回归模型,并评价拟合优度如何?

(3)估计产量为6万件时,其单位成本置信度为95%的特定值的置信区间。