题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业期末余额试算平衡表资料如下:则B账户有()元。A.借方余额35000B.贷方余额35000C.借方余额25

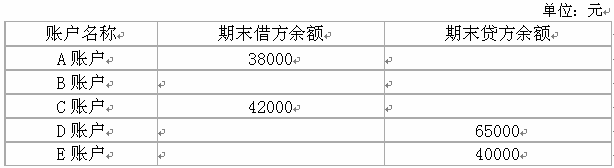

某企业期末余额试算平衡表资料如下:

则B账户有()元。

A.借方余额35000

B.贷方余额35000

C.借方余额25000

D.贷方余额25000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某企业期末余额试算平衡表资料如下:

则B账户有()元。

A.借方余额35000

B.贷方余额35000

C.借方余额25000

D.贷方余额25000

如果结果不匹配,请 联系老师 获取答案

更多“某企业期末余额试算平衡表资料如下:则B账户有()元。A.借方…”相关的问题

更多“某企业期末余额试算平衡表资料如下:则B账户有()元。A.借方…”相关的问题

A.285 500

B.684 500

C.720 000

D.250 000

某企业有关固定资产业务资料如下:

(1)2002年9月19日对一生产线进行改扩建,改扩建前该生产线的原价为1350万元。已提折旧300万元,已提减值准备75万元。

(2)在改扩建过程中领用工程物资450万元,领用生产用原材料75万元,原材料的原进项税额为12.75万元。发生改扩建人员薪酬62.5万元。

(3)该生产线于2002年12月10日达到预定可使用状态。该企业对改扩建后的固定资产采用年限平均法计提折旧,预计尚可使用年限为10年,预计净残值为75万元。

(4)2004年12月31日该生产线的公允价值减去处置费用后的净额为1035万元,预计未来现金流量现值为1025万元。

(5)2006年12月31日对生产线的一部电机进行更换,旧电机未单独确认为固定资产,但已知旧电机原价为50万元。

(6)2007年1月1日购入新电机的含税价款为80万元,安装费用为0.6万元,全部价款以银行存款支付。

(7)2007年3月10日新电机更换完毕,并交付使用。该企业对后新电机的固定资产采用年限平均法计提折旧,预计尚可使用年限为16年,预计净残值为49万元。

要求:

(1)编制上述与固定资产改扩建有关业务的会计分录,计算改扩建后固定资产的人账价值。

(2)计算改扩建后的生产线2003年和2004年每年应计提的折旧额。

(3)计算2004年12月31日该生产线应计提减值准备,编制相关会计分录。

(4)计算该生产线2005年和2006年每年应计提的折旧额。

(5)编制2006年12月31日转销旧电机的会计分录。

(6)编制2007年1月1日购入新电机、安装的会计分录。

(7)编制2007年1月30日新电机更换完毕的会计分录。

(8)计算2007年更换新电机生产线的折旧额。(金额单位用万元表示。)

某企业生产甲产品,有关资料如下:

(1)预计本月生产甲产品1250件,标准成本资料如下:

甲产品标准成本 成本项目 标准单价(标准分配率) 标准用量 标准成本 直接材料 O.6元/=F克 10千克 6 直接人工 4元/小时 10小时 40 变动制造费用 1.2元/小时 lO小时 12 固定制造费用 O.6元/小时 10小时 6 单位产品标准成本 64(2)本月实际投产甲产品1200件,已全部完工入库。

(3)本月耗用的材料每千克0.62元,全月实际领用10800千克。

(4)本月实际耗用13200小时,每小时平均工资率3.8元。

(5)制造费用实际发生额15840元(其中变动制造费用10560元,固定制造费用5280元)。

要求:根据上述资料,计算并分解甲产品的各种成本差异(固定制造费用差异用两差异法分解)。

某企业计划筹集资金100万元,所得税税率33%。

有关资料如下:

(1)向银行借款10万元,借款年利率7%,手续费2%;

(2)按溢价发行债券,债券面值14万元,溢价发行价格为15万元,票面利率9%,期限为5年,每年支付一次利息,其筹资费率为3%。

(3)平价发行优先股25万元,预计年股利率为12%,筹资费率为4%。

(4)发行普通股40万元,每股发行价格10元,筹资费率为6%。预计第一年每股股利1.2元,以后每年按8%递增。

(5)其余所需资金通过留存收益取得。要求:(1)计算个别资金成本。(2)计算该企业加权平均资金成本。

.jpg) 在进行相关测试后,A注册会计师应提出的审计调整建议是()。

在进行相关测试后,A注册会计师应提出的审计调整建议是()。A.调增主营业务成本190万元

B.调减主营业务成本190万元

C.调增主营业务成本240万元

D.调减主营业务成本240万元

某产品本月成本资料如下:

(1)单位产品标准成本:

成本项目 用量标准

价格标准

标准成本

直接材料

50千克

9元/千克

450元/件

直接人工

A

4元/4,时

B

变动制造费用

C

D

135元/件

固定制造费用

E

F

90元/件

合计

855元/件

本企业该产品预算产量的工时用量标准为1 000小时,制造费用均按人工工时分配。(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

直接材料 9 000元

直接人工

3 325元

变动制造费用’

2 375元

固定制造费用

2 850元

合计

17 550元

要求:

(1)填写标准成本卡中用字母表示的数据;

(2)计算本月产品成本差异总额;

(3)计算直接材料价格差异和用量差异;

(4)计算直接人工效率差异和工资率差异;

(5)计算变动制造费用耗费差异和效率差异;

(6)采用两差异法计算固定制造费用差异。

甲公司当前的资本结构如下:

长期债券 1200万元

普通股 720万元(100万股)

留存收益480万元合计 2400万元

其他资料如下:

(1)公司债券面值1000元,票面利率为10%,分期付息,发行价为980元,发行费用为发行价的6%;

(2)公司普通股面值为每股1元,当前每股市价为12元,本年每股派发现金股利1元,预计股利增长率维持6%;

(3)公司所得税率为40%;

(4)该企业现拟增资600万元,使资金总额达到3000万元,以扩大生产经营规模,现有如下三个方案可供选择(假设均不考虑筹资费用):

甲方案:按面值增加发行600万元的债券,债券利率为12%,预计普通股股利不变,但普通股市价降至10元/股。

乙方案:按面值发行债券300万元,年利率为10%,发行股票25万股,每股发行价12元,预计普通股股利不变。

丙方案:发行股票50万股,普通股市价12元/股。

要求:

(1)根据甲公司目前的资料,替甲公司完成以下任务:

①计算债券的税后资金成本;

②计算权益资金成本。

(2)通过计算加权平均资本成本确定哪个增资方案最好(按照账丽价值权数计算,计算单项资金成本时,百分数保留两位小数)。

资料:某工业企业设有一个基本生产车间,生产甲、乙两种产品。4月份发生有关的经济业务如下:

(1)领用原材料11 000元。其中直接用于产品生产8 000元,用作基本生产车间机物料3 000元。

(2)应付职工薪酬9 120元。其中基本生产车间生产工人薪酬6 840元,车间管理人员薪酬2 280元。

(3)计提生产用固定资产折旧费6 000元。

(4)用银行存款支付生产车间设备修理费用4 000元。

该企业基本生产车间的制造费用按产品机器工时比例分配,其机器工时为:甲产品900小时,乙产品1 100小时。

要求:

(1)根据资料(1)-(4)编制各项费用发生的会计分录。

(2)计算基本生产车间甲、乙产品应分配的制造费用总额及基本生产车间甲、乙产品各自应分配的制造费用。

(3)编制将制造费用分配计入生产成本的会计分录。(金额单位以元表示)

A.20000

B.21000

C.17000

D.17850

A.调增主营业务成本190万元

B.调减主营业务成本190万元

C.调增主营业务成本240万元

D.调减主营业务成本240万元