题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

(2009年)人和实业集团股份有限公司(以下简称“人和公司”)是-家在国内上市的大型多元化投资公司。人和公司实力雄厚,资金充裕。其全资拥有的人生地产代理有限公司(以下简称“人生公司”)是全国最大的连锁经营地产代理中介机构。人生公司在每个省分别设立分公司,统管该省内各支公司的业务。各省分公司经营管理相对独立,管理层拥有较大的决策自主权力。各省分公司每年将全省利润的30%上交人生公司总部,以换取在省内独家使用人生品牌的权利,以及人生公司总部提供的各种行政、推广、培训等支援服务,余下的70%利润由省分公司的管理层享有。人生公司地产代理中介佣金的年收入为全国第-,代理人数量及营业点数量也是全国第-。除个人消费者的地产买卖交易外,人生公司拥有较为庞大的商业地产投资机构客户群。与个人消费者相比,投资机构客户愿意支付更高百分比的佣金,但对人生公司所提供的全国性中介服务,以及代理人员的个人素质均有严格的要求,这是普通地产代理公司很难满足的。人生公司对投资机构客户的佣金收入毛利率较高,尽管对投资机构客户的收费总额约占人生公司佣金年收入的30%,但其产生的利润占人生公司的利润却高达60%以上。通常,人生公司各省分公司均会相互推介投资机构客户。随着国家西部开发战略的实施,西部A省甲市在旅游、金融及高科技等产业方面发展迅速,使甲市成为新兴发展的龙头城市。由于全国的房地产业务正处于行业周期的高峰,加上甲市的特殊因素,甲市房地产市场高速发展。全国各省的地产投资机构亦纷纷涌入甲市收购该市的房地产。人生公司的收入是业内的全国第-,但其主要业务和收入集中于北京、上海、浙江、广东等经济发达省份。人生公司在A省的分公司,特别是甲市的支公司在人数及营业点数量上均落后于甲市的几家本地代理中介公司。这些本地代理公司为当地人创设,熟悉甲市情况,具有丰富的甲市人脉关系,而且收费较低,但服务质量远低于人生公司。人生公司A省分公司为十年前由现在的管理人员共同设立。十年来A省分公司的业务量稳定增长,利润率始终维持在较高水平,管理层亦获得了较为满意的个人收入。但该分公司在甲市的业务量及收入总额尚不及几家本地代理公司。该分公司管理层的多数人员在未来三至五年间将会陆续退休。人和公司给人生公司制定的企业目标是保持市场领先地位。为了达到目标,人生公司管理层预计公司收入的年增长率必须维持在20%以上。由于各主要省市的业务增长率已处于较低水平,人生公司管理层认为A省特别是甲市将是能否达标的-个重要决定因素。另外,人生公司管理层注意到,近月来各省分公司均陆续收到主要投资机构客户对人生.公司A省分公司的服务投诉,而且投诉的频率正在上升中。其他各省分公司亦表示担心各自的机构客户的地产业务正在加快向A省倾斜,影响其他各省分公司的收入及利润。基于A省的战略重要性,人生公司管理层决定对A省分公司的业务情况及未来发展作出较深入的研究分析,以制定与A省有关的业务发展战略。要求:利用SWOT分析的结果,简要分析甲市的产业发展对人生公司全国业务经营的影响,以及由此产生的人生公司总部、各省分公司及A省分公司管理层之间的矛盾。

暂无答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“(2009年)人和实业集团股份有限公司(以下简称“人和公司”…”相关的问题

更多“(2009年)人和实业集团股份有限公司(以下简称“人和公司”…”相关的问题

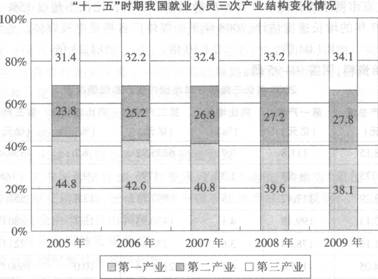

2009年末.有限责任公司、股份有限公司以及外商和港澳台商投资企业等其他经济类型单位就业人员5088万人,比2005年增加1394万人,年均增加349万人;2009年城镇私营个体就业人员为9789万人,比2005年增加了3553万人,年均增加888万人。 2009年我国就业人员总量约为()。

2009年末.有限责任公司、股份有限公司以及外商和港澳台商投资企业等其他经济类型单位就业人员5088万人,比2005年增加1394万人,年均增加349万人;2009年城镇私营个体就业人员为9789万人,比2005年增加了3553万人,年均增加888万人。 2009年我国就业人员总量约为()。