题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

按4月5日人民币对外币汇率的中间价,1欧元可换多少美元?()

A.78.620 2

B.1.224 9

C.1.142 9

D.0.816 4

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.78.620 2

B.1.224 9

C.1.142 9

D.0.816 4

如果结果不匹配,请 联系老师 获取答案

更多“按4月5日人民币对外币汇率的中间价,1欧元可换多少美元?()…”相关的问题

更多“按4月5日人民币对外币汇率的中间价,1欧元可换多少美元?()…”相关的问题

根据下段文字回答问题

据2006年4月6日《新闻晚报》报道,3月份人民币汇率双向波动加剧,上周人民币汇率上下波动更加明显,到上周五,一下升值100点,创下汇改以来8.017 0新高。而本周人民币兑美元稍有下跌后又开始步步走高。周一,1美元兑人民币中间价8.021 0元,周二,美元兑人民币中间价8.019 4元。而昨日(4月5日,星期三)1人民币兑美元汇率收盘价一举突破8.01关口,达到8.007 3:1,首度升至 8.000 0平台,再创汇改以来新高。

根据中国外汇交易中心公布,2006年4月5日银行间外汇市场美元等交易货币兑人民币汇率的中间价为:1美元兑人民币8.011 6元,1欧元兑人民币9.813 3元,100日元兑人民币6.824 2元,1港元兑人民币1.032 52元。

数据显示,2005年中国的外汇储备猛增了2 100亿美元。总额达到8120亿美元。美国的对华贸易逆差激起了美国人对巨额贸易赤字的焦虑感,因此一直要求人民币升值,希望以此来缓解巨大的贸易逆差。

根据专家推断,2006年内人民币将升值3%左右,按4月5日外汇市场美元兑人民币汇率的中间价推算,人民币对美元的汇率到2006年年底将跌至多少?()

A.8.000 0左右

B.7.771 3左右

C.7.205 5左右

D.7.000 0左右

(1)5日,从国外乙公司进口原材料一批,货款200 000欧元,当日即期汇率为1欧元=8.50人民币元,按规定应交进口关税人民币170 000元,应交进口增值税人民币317 900元。货款尚未支付,进口关税及增值税当日以银行存款支付,并取得海关完税凭证。

(2)14日,向国外丙公司出口销售商品一批(不考虑增值税),货款40 000美元,当日即期汇率为1美元=6.34人民币元,商品已经发出,货款尚未收到,但满足收入确认条件。

(3)16日,以人民币从银行购入200 000欧元并存入银行,当日欧元的卖出价为1欧元=8.30人民币元,中间价为1欧元=8.26人民币元。

(4)20日,因增资扩股收到境外投资者投入的1 000 000欧元,当日即期汇率为1欧元=8.24人民币元,其中,人民币8 000 000元作为注册资本入账。

(5)25日,向乙公司支付部分前欠进口原材料款180 000欧元,当日即期汇率为1欧元=8.51人民币元。

(6)28日,收到丙公司汇来的货款40 000美元,当日即期汇率为1美元=6.31人民币元。

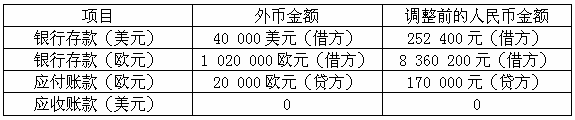

(7)31日,根据当日即期汇率对有关外币货币性项目进行调整并确认汇兑差额,当日有关外币的即期汇率为:1欧元=8.16人民币元;1美元=6.30人民币元。有关项目的余额如下:

根据上述题意,完成以下两道题:

根据资料(1)~(6),编制甲公司与外币业务相关的会计分录。

根据资料(7),计算甲公司2011年12月31日应确认的汇兑差额,并编制相应的会计分录。

请帮忙给出每个问题的正确答案和分析,谢谢!

A.-20 000元人民币

B.40 000美元

C.-20 000美元

D.20 000美元

A.5

B.10

C.一5

D.一10

A.2

B.4

C.6

D.8

某工业企业采用当日汇率对外币业务进行折算,并按月计算汇兑损益。

1.该企业2007年12月31日有关外币账户期末余额如下(期末汇率为1美元=8.40元人民币),应收账款100万美元,应付账款50万美元,银行存款200万美元。

2.该企业2008年1月份发生如下外币业务:

(1)1月5日,对外销售产品一批,销售收入为100万美元。当日的汇率为1美元=8.30元人民币,款项尚未收回。

(2)1月10日,从银行借入短期外币借款20万美元,当日的汇率为1美元=8.30元人民币。

(3)1月12日,从国外进口原材料一批,共计50万美元,当日的汇率为1美元=8.30元人民币。

(4)1月20日,收到1月5日赊销款100万美元。当日的汇率为1美元=8.35元人民币。

(5)1月31日,偿还1月10日借入的外币借款20万美元,当日的汇率为1美元=8.35元人民币。

要求:

(1)编制该企业1月份外币业务的会计分录。

(2)计算1月份的汇兑损益并作出相应的会计分录。

甲公司以人民币为记账本位币,对外币交易采用交易发生日的即期汇率折算。

(1)甲公司7月1日将3000美元兑换为人民币,当日银行美元的买入价为1美元=6.6元人民币,当日的市场汇率为1美元=6.65元人民币。

(2)甲公司10月5日向美国某公司赊销商品一批,以美元结算,价款共计6000美元,按合同规定,一个月后付款。交易发生日的汇率为1美元=6.85元人民币,10月31日的汇率为1美元=6.87元人民币,收款日的汇率为1美元=6.90元人民币(该业务不考虑增值税)。

(3)甲公司10月10日从中国银行借入短期借款50000美元,款项当日存入银行。当日市场汇率为1美元=6.86元人民币。12月1日归还借款时美元卖出价为1美元=6.90元人民币,当日即期汇率为1美元=6.88元人民币。

(4)11月10日,进口一批Y材料,发生价款500000美元尚未支付,当日市场汇率为1美元=6.12元人民币。以人民币支付进口关税44万元,支付增值税595000元。该批Y材料专门用于生产10台Z型号机器。Z型号机器在国内尚无市场,公司所生产的Z型号机器主要用于出口。

假设不考虑相关税费的影响。

要求:

(1)编制甲公司7月1日兑换人民币的会计分录。

(2)编制甲公司10月5日赊销商品的会计分录。

(3)编制甲公司10月10日取得短期借款的会计分录。

(4)编制甲公司11月10日取得进口材料的会计分录。

A.直接标价法

B.间接标价法

C.单向标价法

D.双向标价法

(1)甲公司有关外币账户2009年3月31日的余

额如下:

项目 外币账户余额(万美元) 汇率 人民币账户余额(万元人民币) 银行存款 800 8.O 6400 应收账款 400 8.O 3200 应付账款 200 8.O 1600 长期借款 1000 8.O 8000

(2)甲公司2009年4月份发生的有关外币交易或事项如下:①4月3日,将100万美元兑换为人民币,兑换取得的人民币已存人银行。当日市场汇率为1美元=8.0元人民币,当日银行买入价为1美元=7.9元人民币。

⑦4月10日,从国外购人一批原材料,货款总额为400万美元。该原材料已验收入库,货款尚未支付。当日市场汇率为1美元=7.9元人民币。另外,以银行存款支付该原材料的进口关税500万元人民币,增值税537.2万元人民币。

③4月14日,出口销售一批商品,销售价款为600万美元,货款尚未收到。当日市场汇率为1美元=7.9元人民币。假设不考虑相关税费。

④4月20日,收到应收账款300万美元,款项已存人银行。当日市场汇率为1美元=7.8元人民币。该应收账款系2月份出口销售发生的。

⑤4月25日,以每股10美元的价格(不考虑相关税费)购入美国杰拉尔德公司发行的股票10000股作为交易性金融资产,当日市场汇率为1美元=7.8元人民币。

⑥4月30日,计提长期借款第一季度发生的利息。该长期借款系2009年1月1日从中国银行借入,用于购买建造某生产线的专用设备,借入款项已于当日支付给该专用设备的外国供应商。该生产线的土建工程已于2006年10月开工。该外币借款金额为1000万元,期限2年,年利率为4%,按季计提借款利息,到期一次还本付息。该专用设备于3月20日验收合格并投入安装。至2009年4月30日,该生产线尚处于建造过程中。

⑦4月30日,美国杰拉尔德公司发行的股票的市价为11美元。

⑧4月30日,市场汇率为1美元=7.7元人民币。

要求:

(1)编制甲公司4月份与外币交易或事项相关的会计分录。

(2)填列甲公司2009年4月30日外币账户发生的汇兑差额(请将汇兑差额金额填入给定的表格中;汇兑收益以"+"表示,汇兑损失以“—”表示),并编制汇兑差额相关的会计分录。

外币账户 4月30日汇兑差额(单位:万元人民币) 银行存款(美元户) 应收账款(美元户) 应付账款(美元户) 长期借款(美元户) (3)计算交易性金融资产4月30日应确认的公允价值变动损益并编制相关会计分录。

甲股份有限公司(本题下称“甲公司”)为增值税-般纳税人,适用的增值税税率为17%。甲公司以人民币作为记账本位币,外币业务采用交易发生日的即期汇率折算,按季计算汇兑差额。

(1)甲公司有关外币账户2×12年3月31目的余额如下表:

项目

外币账户余额(万美元)

汇率

人民币账户余额(万元人民币)

银行存款

1000

6.83

6830

应收账款

800

6.83

5464

应付账款

400

6.83

2732

长期借款

1010

6.83

6898.3

(2)甲公司2×12年第二季度发生的有关外币交易或事项如下:

①4月3日,将200万美元兑换为人民币,兑换取得的人民币已存入银行。当日即期汇率为1美元=6.83元人民币,当日银行买入价为1美元=6.82元人民币。

②4月10日,从国外购入-批原材料,货款总额为400万美元。该原材料已验收入库,贷款尚未支付。当日即期汇率为1美元=6.82元人民币。另外,以银行存款支付该原材料的进口关税272万元人民币,增值税510万元人民币。

③5月14日,出口销售-批商品,销售价款为600万美元,货款尚未收到。当日即期汇率为1美元=6.81元人民币。假设不考虑相关税费。

④6月20日,收到应收账款300万美元,款项已存入银行。当日即期汇率为1美元=6.80元人民币。该应收账款系2月份出口销售发生的。

⑤6月25日,以每股10美元的价格(不考虑相关税费)购入1万股×公司发行的B股股票,作为交易性金融资产核算。当日市场汇率为1美元=6.8元人民币。

⑥6月30日,计提长期借款第二季度发生的利息,当日汇率为1美元=6.82元人民币。该长期借款系2×12年1月1日从中国银行借入,用于购买建造某生产线的专用设备,该外币借款本金为1000万美元,期限2年,年利率为4%,按季计提借款利息,到期-次还本付息。借入款项已于借入当日支付给所购设备的外国供应商。该生产线的在建工程已于2×11年10月开工。该专用设备于2×12年2月20曰验收合格并投入安装。至2×12年6月30日,该生产线尚处于建造安装过程中,预计将于2×13年8月完工。

⑦6月30日,×公司发行的B股股票市价为每股11美元。

要求:

(1)编制甲公司2×12年第二季度与外币交易或事项相关的会计分录。

(2)计算甲公司2×12年第二季度末外币账户发生的汇兑损益,并编制汇兑损益相关的会计分录。(答案中的金额单位用万元表示)