题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

个人活期账户余额低于100元,1年内未发生账务性交易(除结息/年费/管理费系统扣收外),账户将转入长期不动户管理()

答案

答案

否

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

答案

否

如果结果不匹配,请 联系老师 获取答案

更多“个人活期账户余额低于100元,1年内未发生账务性交易(除结息…”相关的问题

更多“个人活期账户余额低于100元,1年内未发生账务性交易(除结息…”相关的问题

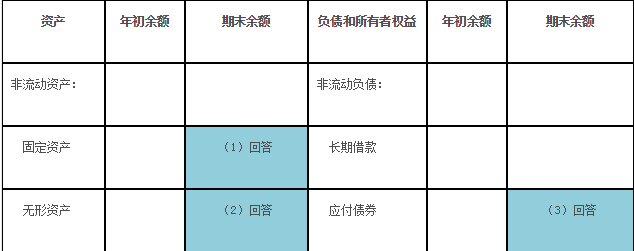

甲公司20X4年12月31日有关资料如下:

(1)固定资产账户余额为1500万元,累计折旧账户余额为300万元,固定资产减值准备账户余额为20万元,在建工程账户余额为500万元,工程物资账户余额为40万元。

(2)无形资产账户余额为30万元,累计摊销账户余额为1.5万元,无形资产减值准备账户余额为1万元。

(3)应付债券明细账户余额情况:1年内到期有100万元,2年内到期有300万元,3年内到期有600万元

要求:根据上述账户余额资料,填写下列资产负债表相关项目。

资产负债表

编制单位:甲公司20x5年12月31日金额单位:万元

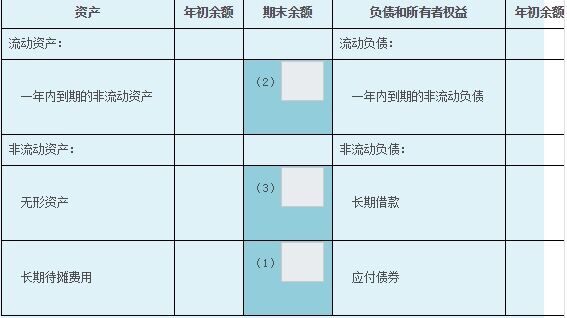

甲公司20X5年12月31日有关资料如下:

(1)长期待摊费用账户余额为35万元,将于一年内推销的数额为20万元。

(2)无形资产账户余额为50万元,累计摊销账户余额为5万元,无形资产减值准备账户余额为9万元。

(3)长期借款35万元(贷),其中一年内到期的金额为10万元

要求:根据上述账户余额资料,填写下列资产负债表相关项目。

资产负债表

编制单位:甲公司20x5年12月31日金额单位:万元

A.10 000元

B. 70 000元

C. 80 000 元

D. 90 000 元

[资料]

1.振华工厂20××年1月31日有关总分类账户和明细分类账户的余额如下:

(1)总分类账户。

“原材料”840000元

“应付账款”250000元(贷方余额)

(2)明细分类账户。

“原材料”:

甲材料:2200吨,单价200元,金额440000元

乙材料:4000吨,单价100元,金额400000元

“应付账款”:

东方工厂:220000元(贷方余额)

振兴工厂:30000元(贷方余额)

2.2月份发生下列有关经济业务:

(1)5日,用银行存款40000元购进甲材料200吨,材料已验收入库。

(2)10日,以银行存款200000元偿还所欠东方工厂材料货款。

(3)15日,向振兴工厂购进乙材料1000吨,单价100元,货款100000元尚未支付,材料已验收入库。

(4)20日,仓库发出材料一批用于产品生产,其中:甲材料2000吨,单价200元;乙材料4500吨,单价100元。

(5)25日,以银行存款13000元偿还前欠振兴工厂材料款。

[要求]

1.根据资料1开设“原材料”、“应付账款”总分类账户和明细分类账户。

2.根据资料2编制会计分录(购进材料时通过“材料采购”科目)。

3.根据要求2平行登记“原材料”、“应付账款”总分类账户和明细分类账户。

4.结算“原材料”、“应付账款”总分类账户和明细分类账户的本期发生额和期末余额。

5.根据“原材料”、“应付账款”明细分类账户的本期发生额和期末余额,编制本期发生额及余额明细表,并与总分类账户进行核对。

A.15

B.11

C.6

D.10

A、1.52

B、4.5

C、3.15

D、4.67

A.代发低保、社保、养老金账户

B.用于偿还个人贷款、信用卡自动还款的活期账户

C.用于购买基金、理财产品、国债、保险产品的活期账户

D.在开户季度统计期内的新开立的活期账户

H公司2009年12月31日有关账户的余额如下:

应收账款一甲 15 000元(借) 应付账款-A 30 000元(贷) 预收账款一丙 20 000元(贷) 预付账款-C 10 000元(借) 预收账款一丁 13 000元(借) 预付账款-D 18 000元(贷) 持有至到期投资450 000元(借),其中1年内到期的金额250 000元。

要求:计算H公司本年末资产负债表中下列项目的金额(列示计算过程):

(1)“应收账款”项目;

(2)“应付账款”项目;

(3)“预收账款”项目;

(4)“预付账款”项目;

(5)“持有至到期投资”项目。

(一)目的练习总分类账户和明细分类账户的平行登记。 (二)资料 1.某生产企业201×年3月31日有关总分类账户和明细分类账户余额如下: (1)总分类账户: “原材料”账户借方余额200000元。 “应付账款”账户贷方余额50000元。 (2)明细分类账户: “原材料——甲材料”账户800千克,单价150元,借方余额120000元。 “原材料——乙材料”账户200千克,单价100元,借方余额20000元。 “原材料——丙材料”账户500千克,单价120元,借方余额60000元。 “应付账款——A公司”账户贷方余额30000元。 “应付账款——B公司”账户贷方余额20000元。 2.该公司201×年4月份发生部分经济业务如下: (1)以银行存款偿还A公司前欠货款15000元。 (2)购进甲材料100千克,单价150元,税价合计17550元(含增值税率17%),以银行存款支付,材料入库。 (3)生产车间向仓库领用材料一批,计甲材料200千克,单价150元,乙材料100千克,单价100元,丙材料250千克,单价120元,共计领料金额70000元。 (4)以银行存款偿还B公司前欠货款10000元。 (5)向A公司购入乙材料100千克,单价100元,材料入库,货款11700元(含增值税率17%),以银行存款支付。 (三)要求 1.根据资料2内容编制会计分录。 2.开设“原材料”、“应付账款”总分类账和明细分类账,登记期初余额,并平行登记总分类账和明细分类账,并结出各账户本期发生额和期末余额。 3.编制“原材料”、“应付账款”总分类账和明细分类账本期发生额及余额明细表。