题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

东方公司是一家中等规模的地方炼油企业,产品包括汽油、柴油等主要产品及其副产品,在本省以及周边

省份出售给经销商或终端客户。

东方公司面临的竞争压力既来自国有特大型炼油企业,还来自本省数量众多的其他炼油企业。为了掌握销售主动权和吸引客户,公司销售政策规定:对于资产额在1 000万元至3 000万元的客户,给予50万元的赊销额度;对于资产额在3 000万元至1亿元的客户,给予100万元的赊销额度;对于资产额在1亿元以上的客户,给予200万元的赊销额度。

公司对销售程序作出如下规定:

(1)客户申请赊销额度时,需提供经审计的上一年度资产负债表,由销售部负责审核。额度经公司批准后,不得变更。销售部负责客户信用档案的管理,对于重要客户的资信材料一般情况下不得变更。同时,对于所有客户都建立严格的信用保证制度。

(2)重大的销售业务须由销售部开具销售订单,订单上的内容包括:销售期、客户名称、产品名称、产品单价、总价款、付款方式。销售订单经客户签字盖章,交由公司销售部部长加盖销售专用章后生效。

(3)由财务部门定期与客户进行对账并负责催收。

要求:

(1)根据《企业内部控制应用指引第9号——销售业务》,简要分析东方公司制订赊销政策所防范的主要风险。

(2)根据《企业内部控制应用指引第9号——销售业务》,分析东方公司销售程序规定中存在的内部控制弱点,并提出改进建议。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“东方公司是一家中等规模的地方炼油企业,产品包括汽油、柴油等主…”相关的问题

更多“东方公司是一家中等规模的地方炼油企业,产品包括汽油、柴油等主…”相关的问题

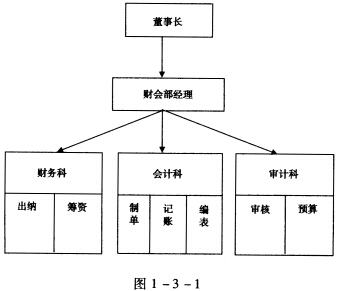

1要求:请分析该公司会计机构的设置存在哪些问题?你认为应如何设置会计工作岗位?

1要求:请分析该公司会计机构的设置存在哪些问题?你认为应如何设置会计工作岗位?