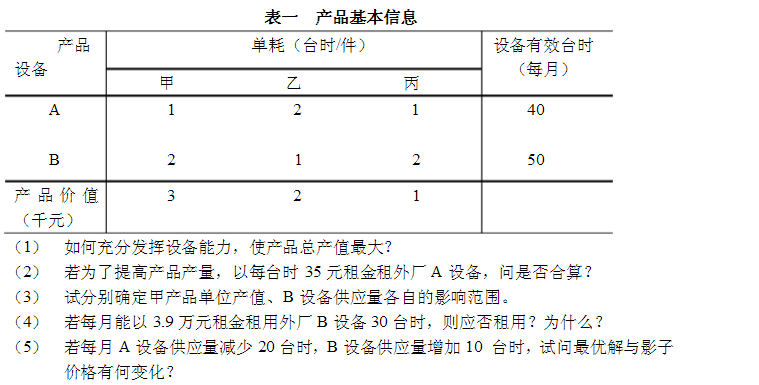

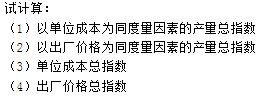

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某工业企业生产甲、乙、丙三种产品,2011年比2010年总产值增长10%,出厂价格均不变,则产品产量指数为( )。

A.101%

B.120%

C.100%

D.110%

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.101%

B.120%

C.100%

D.110%

如果结果不匹配,请 联系老师 获取答案

更多“某工业企业生产甲、乙、丙三种产品,2011年比2010年总产…”相关的问题

更多“某工业企业生产甲、乙、丙三种产品,2011年比2010年总产…”相关的问题

本期生产甲产品400件,乙产品800件,丙产品500件,单位产品消耗定额为:甲产品5千克,乙产品3千克,丙产品2千克。

要求:按定额耗用量比例分配材料费用。

要求:根据上述资料,采用生产工时比例法计算分配各种产品应分担的制造费用。

A.55%

B.19.5%

C.15%

D.30%

某厂生产的三种产品的有关资料如下:

| 产品名称 | 产量 | 单位成本(元) | ||||

| 计量单位 | 基期 | 报告期 | 计量单位 | 基期 | 报告期 | |

| 甲 乙 丙 | 万件 万只 万个 | 1000 5000 1500 | 1200 5000 2000 | 元/件 元/只 元/个 | 10 4 8 | 8 4.5 7 |

要求:

某企业三种产品生产情况有关资料如下:

| 产品名称 | 计量单位 | 产品产量 | 单位成本(元) | ||

| 基期q0 | 报告期q1 | 基期z0 | 报告期z1 | ||

| 甲 | 件 | 100 | 140 | 10 | 8 |

| 乙 | 套 | 300 | 280 | 20 | 20 |

| 丙 | 台 | 700 | 800 | 12 | 10 |

要求:从相对数和绝对数两方面分析单位成本和产品产量的变动对总成本的影响。

某公司生产和销售甲、乙、丙三种产品。下年度三种产品有关预计资料如下:

| 产品 | 销售单价(元) | 销售量(件) | 单位变动成本(元) |

| 甲 乙 丙 | 20 24 32 | 18000 15000 15000 | 16 18 22.4 |

预计下年度全年的固定成本为183600元。

要求:

某工业企业生产甲、乙两种产品,基期和报告期的产量、单位产品成本和出厂价格资料如下:

| 产品 | 产量(件) | 单位成本(元/件) | 出厂价格(元/件) | |||

| 基期 | 报告期 | 基期 | 报告期 | 基期 | 报告期 | |

| 甲 乙 | 2000 5000 | 2200 6000 | 0.5 6.0 | 10.0 5.5 | 12.0 6.2 | 12.5 6.0 |

假定丽华公司本年度生产甲、乙、丙三种产品,其损益情况如下:

甲产品净盈利 5000元

乙产品净亏损 (2000元)

丙产品净盈利 1000元

净利润合计 4000元

又假定三种产品的销售量、单价和成本资料如下:

甲产品 | 乙产品 | 丙产品 | |

销售量 | 1000件 | 500件 | 400件 |

单价 | 20元 | 60元 | 25元 |

单位变动成本 | 9元 | 46元 | 15元 |

固定成本总额 | 18000元 |

问:(1)乙产品是否要停产?

(2)如果将乙产品停产,转产丁产品,丁产品的销售价格为50元,单位变动成本为30元,根据市场预测,一年可销售600件,假定转产这600件不需要新投资,转产丁产品是否可行?

甲产品产量400件,单位产品原材料定额为240元;

乙产品产量600件,单位产品原材料定额为312元;

丙产品产量300件,单位产品原材料定额为216元。

要求:计算原材料费用系数并据以分配计算甲、乙、丙三种产品应负担的原材料费用。

资料:某工业企业设有一个基本生产车间,生产甲、乙两种产品。4月份发生有关的经济业务如下:

(1)领用原材料11 000元。其中直接用于产品生产8 000元,用作基本生产车间机物料3 000元。

(2)应付职工薪酬9 120元。其中基本生产车间生产工人薪酬6 840元,车间管理人员薪酬2 280元。

(3)计提生产用固定资产折旧费6 000元。

(4)用银行存款支付生产车间设备修理费用4 000元。

该企业基本生产车间的制造费用按产品机器工时比例分配,其机器工时为:甲产品900小时,乙产品1 100小时。

要求:

(1)根据资料(1)-(4)编制各项费用发生的会计分录。

(2)计算基本生产车间甲、乙产品应分配的制造费用总额及基本生产车间甲、乙产品各自应分配的制造费用。

(3)编制将制造费用分配计入生产成本的会计分录。(金额单位以元表示)