如果结果不匹配,请

如果结果不匹配,请

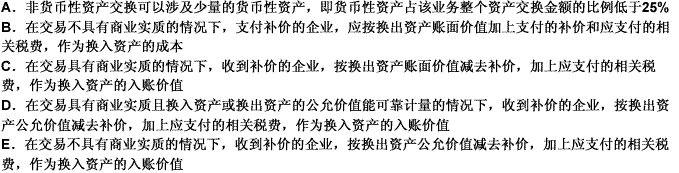

更多“下列关于非货币性资产交换的表述中,正确的有()。”相关的问题

更多“下列关于非货币性资产交换的表述中,正确的有()。”相关的问题

A.存出投资款

B.不准备持有至到期的债券投资

C.信用卡存款

D.准备持有至到期的债券投资

A.无形资产是指企业拥有或控制的没有实物形态的可辨认非货币性资产

B.合并中产生的商誉作为无形资产

C.合并中产生的商誉不作为无形资产

D.无形资产属于非货币性资产

A.换出资产的账面价值

B.换出资产计提的减值准备

C.换出资产支付的相关税费

D.换出资产收到的补价

A.正确

B.错误

当支付的货币性资产占换人资产公允价值(或者占换出资产的公允价值与支付的货币性资产之和)的比例低于25%或等于25%,视为非货币性资产交换。()

A.正确

B.错误

下列关于企业所得税特殊收入的确认,说法不正确的是()。

A.以分期收款方式销售货物的,按照合同约定的收款日期确认收入的实现

B.企业受托加工制造大型机械设备、船舶、飞机,以及从事建筑、安装、装配工程业务或者提供其他劳务等,持续时间超过12个月的,按照纳税年度内完工进度或者完成的工作量确认收入的实现

C.采取产品分成方式取得收入的,按照企业分得产品的日期确认收入的实现,其收入额按照产品的公允价值确定

D.企业发生非货币性资产交换,以及将货物用于在建工程,应当视同销售处理

甲公司以一栋厂房和一项专利权与乙公司的一项长期股权投资(对被投资方不构成控制)进行非货币性资产交换。甲公司换出厂房的账面原价为1 000万元,累计折旧为250万元,公允价值为780万元;换出专利权的账面原价为120万元,累计摊销为24万元,公允价值为100万元。乙公司换出长期股权投资的账面价值为750万元,已计提减值准备为32万元,公允价值为700万元。甲公司另向乙公司收取银行存款180万元作为补价。假定该非货币性资产交换不具有商业实质,不考虑其他因素,甲公司换入乙公司长期股权投资的入账价值为 ()万元。

A.538

B.666

C.700

D.718