题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

假设证券市场有很多股票。股票A与股票B特性如下: 假设投资者可以以无风险收益率,rf借款。则

假设证券市场有很多股票。股票A与股票B特性如下:

假设投资者可以以无风险收益率,rf借款。则rf的值为多少?(提示:设想建立股票A与股票B的无风险资产组合。

假设投资者可以以无风险收益率,rf借款。则rf的值为多少?(提示:设想建立股票A与股票B的无风险资产组合。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

假设证券市场有很多股票。股票A与股票B特性如下:

假设投资者可以以无风险收益率,rf借款。则rf的值为多少?(提示:设想建立股票A与股票B的无风险资产组合。

如果结果不匹配,请 联系老师 获取答案

更多“假设证券市场有很多股票。股票A与股票B特性如下: 假设投资者…”相关的问题

更多“假设证券市场有很多股票。股票A与股票B特性如下: 假设投资者…”相关的问题

要求:

(1)计算甲股票的β系数、无风险收益率;

(2)计算股票价格指数平均收益率;

(3)计算资产组合的β系数和预期收益率;

(4)计算资产组合收益率与市场组合收益率的协方差(保留三位小数);

(5)确定证券市场线的斜率和截距。

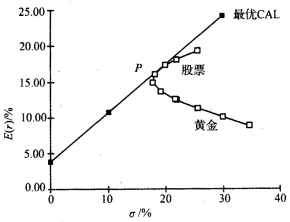

b.由上面的数据。再假设黄金与股票的相关系数为1,回答a。画图表示为什么有人会或不会在他的资产组合中持有黄金。这一系列有关期望收益率、标准差、相关性的假设代表了证券市场的均衡吗?

b.由上面的数据。再假设黄金与股票的相关系数为1,回答a。画图表示为什么有人会或不会在他的资产组合中持有黄金。这一系列有关期望收益率、标准差、相关性的假设代表了证券市场的均衡吗?

下表给出了一证券分析家预测的两个特定市场收益情况下的两只股票的收益。

a.两只股票的β值是多少? b.如果市场收益为5%与25%的可能性相同。两只股票的期望收益率是多少? c.如果国库券利率6%,市场收益为5%与25%的可能性相同,画出这个经济体系的证券市场线。 d.在证券市场线图上画出这两只股票,各自的阿尔法值是多少? e.激进型企业的管理层在具有与保守型企业股票相同的风险特性的项目中使用的临界利率是多少?

a.两只股票的β值是多少? b.如果市场收益为5%与25%的可能性相同。两只股票的期望收益率是多少? c.如果国库券利率6%,市场收益为5%与25%的可能性相同,画出这个经济体系的证券市场线。 d.在证券市场线图上画出这两只股票,各自的阿尔法值是多少? e.激进型企业的管理层在具有与保守型企业股票相同的风险特性的项目中使用的临界利率是多少?

A.股票风险较大,债券风险相对较小

B.债券是一种有期投资,股票是一种无期投资

C.债券通常有规定的利率,股票的股息红利不固定

D.发行债券的经济主体很多,但能发行股票的经济主体只有股份有限公司

假设资本资产定价模型成立,表中的数字是相互关联的。求出表中“?”位置的数字(请将结果填写在表格中,并列出计算过程)。

证券名称

期望报酬率

标准差

与市场组合

的相关系数

β值

无风险资产

?

?

?

?

市场组合

?

10%

?

?

A股票

22%

0.65

1.3

B股票

16%

15%

?

0.9

C股票

31%

0.2

(中山大学2013)如果一个股票的价值是高估的,则它应位于()。

A.证券市场线的上方

B.证券市场线的下方

C.证券市场线上

D.在纵轴上

假设X股票的贝塔系数是Y股票的两倍,下列叙述正确的是()。

A.X股票承担的系统风险越大

B.Y股票承担的系统风险越大

C.X股票获得的收益越大

D.Y股票获得的收益越大

A.1.05

B. 1.15

C. 1.95

D. 2