题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

企业2017年销售A产品全年销售收入720万元(含增值税),应收账款平均收款期90天,产品变动成本率为50%,企业资本成本为5%,则企业2017年应收账款占用的资金成本为()。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“企业2017年销售A产品全年销售收入720万元(含增值税),…”相关的问题

更多“企业2017年销售A产品全年销售收入720万元(含增值税),…”相关的问题

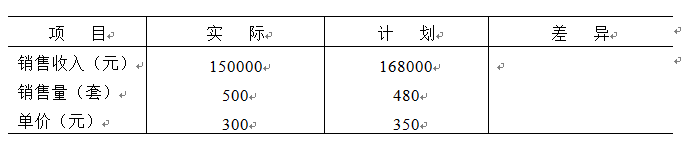

某企业的年销售收入额与产品销售量、产品销售单价资料如下所示:

求:运用差额计算法分析销售收入差异的原因。

A.100000元

B.200000元

C.300000元

D.400000元

A、80

B、48

C、25

D、26

资金需要量预测表

已知该公司2016年资金完全来源于自有资金(其中,普通股1000万股,共1000万元)和流动负债。2016年销售净利率为10%,公司拟按每股0.2元的固定股利进行利润分配。公司2017年销售收入将在2016年的基础上增长40%。2017年所需对外筹资部分可通过面值发行10年期、票面利率为10%、到期一次还本付息的公司债券予以解决,债券筹资费率为2%,公司所得税税率为33%。

要求:

(1)计算2016年净利润及应向投资者分配的利润。

(2)采用高低点法计算每万元销售收入的变动资金和“现金”项目的不变资金。

(3)按Y=a+bx的方程建立资金预测模型。

(4)预测该公司2017年资金需要总量及需新增资金量。

(5)计算债券发行总额和债券成本。

(6)计算填列该公司2017预计资产负债表中用字母表示的项目。

预计资产负债表(2017年12月31日)

【要求】

(1)编制2011年销售预算

销售预算单位:元

(2)确定2011年末应收账款余额。

某摩托车厂为增值税一般纳税人,2017年度实现会计利润600万元,部分财务资料如下:

(1)销售摩托车取得不含增值税销售收入5950万元,同时收取优质费58.5万元,与销售收入对应的销售成本为3501万元;取得到期国债利息收入25万元、企业债券利息收入12万元。

(2)发生财务费用125万元,其中:支付银行借款利息54万元,支付因向某商场借款1000万元而发生的全年利息71万元。

(3)发生销售费用1400万元,其中:广告费用750万元,业务宣传费186万元。

(4)发生管理费用320万元,其中:业务招待费55万元。

(5)发生营业外支出91万元,其中:通过当地市政府捐赠85万元,用于该市所属某边远山区饮用水工程建设;当年因拖欠应缴税款,被税务机关加收滞纳金6万元。

已知:增值税税率为17%,企业所得税税率为25%,同期同类银行贷款年利率为6.1%。

要求: 根据上述资料,不考虑其他因素,分析回答以下题。

有关该摩托车厂2017年销售摩托车应确认的增值税销项税额,下列计算列式中,正确的是()。

A.5950×17%=1011.5(万元)

B.(5950+58.5)×17%=1021.45(万元)

C.(5950+58.5)÷(1+17%)×17%=873.03(万元)

D.[5950+58.5÷(1+17%)]×17%=1020(万元)

有关该摩托车厂当年的营业外支出,下列说法不正确的是()。A.捐赠支出,应全额调增应纳税所得额

B.捐赠支出,应调增应纳税所得额13万元

C.税收滞纳金6万元,应全额调增应纳税所得额

D.税收滞纳金6万元,可以据实扣除,无需进行纳税调整

有关该摩托车厂的利息收入和利息支出,下列说法正确的是()。A.国债利息收入,应调减应纳税所得额25万元

B.企业债券利息收入,应调减应纳税所得额12万元

C.支付银行借款利息54万元,无需进行纳税调整

D.向某商场借款1000万元而发生的利息71万元,无需进行纳税调整

有关该摩托车厂当年发生的广告费和业务宣传费、业务招待费的企业所得税处理,下列说法正确的是()。A.广告费和业务宣传费应调增应纳税所得额34.72万元

B.广告费和业务宣传费应调增应纳税所得额36万元

C.业务招待费应调增应纳税所得额22万元

D.业务招待费应调增应纳税所得额25万元

请帮忙给出每个问题的正确答案和分析,谢谢!

某企业2016年12月31日的资产负债表

(简表)如下:

资产负债表(简表)

2016年12月31日单位:万元

该企业2016年的销售收入为6000万元,销售净利率为10%,净利润的50%分配给投资者。预计2017年销售收入比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随销售收入同比例增减。

假定该企业2017年的销售净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2017年年末固定资产和无形资产合计为2700万元。2017年企业需要增加对外筹集的资金由股东增加投入解决。(假设不考虑折旧与摊销的影响)

要求:

(1)预测2017年需要增加的营运资金额。

(2)预测2017年需要增加对外筹集的资金额。

(3)预测2017年年末的流动资产额、流动负债额、资产总额、负债总额和所有者权益总额。

(4)预测2017年年末的速动比率和产权比率。

(5)预测2017年的流动资产周转次数和总资产周转次数。

(6)预测2017年的净资产收益率。

(7)预测2017年的资本积累率和总资产增长率。

【问题1】请将现金流量表补充完整。

【问题2】请列出算式,计算MES项目自投产当年起的动态投资回收期。如果该行业的标准投资收益率为20%,请问该项目的投资是否可行。

某公司2006年销售商品12 000件,单价为240元,单位变动成本为180元,全年发生固定成本总额320 000元。该企业拥有总资产5 000 000元,资产负债率为40%,债务资金的利率为8%,权益资金中有50%普通股,普通股每股面值为20元。企业的所得税税率为33%。

要求:分别计算

(1)单位贡献边际

(2)贡献边际总额

(3)息税前利润EBIT

(4)利润总额

(5)净利润

(6)普通股每股收益EPS

(7)经营杠杆系数DOL

(8)财务杠杆系数DFL

(9)复合杠杆系数DCL