如果结果不匹配,请

如果结果不匹配,请

更多“2008年住宅竣工面积占商品房总竣工面积的比重为()。”相关的问题

更多“2008年住宅竣工面积占商品房总竣工面积的比重为()。”相关的问题

A.40.4%

B.38.6%

C.20.4%

D.18.6%

根据以下资料。回答 96~100 题。

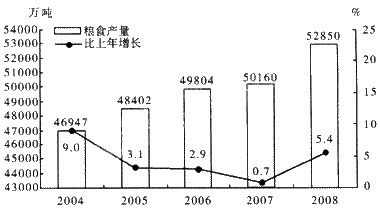

2008年粮食种植面积10670万公顷,比上年增加106万公顷;棉花种植面积576万公顷,减少17万公顷;油料种植面积1271万公顷,增加139万公顷;糖料种植面积193万公顷,增加13万公顷。

全年粮食产量52850万吨,比上年增加2690万吨,增产5.4%。其中,夏粮产量12041万吨,增产2.6%;早稻产量3158万吨,与上年基本持平;秋粮产量37651万吨,增产6.7%。

全年棉花产量750万吨,比上年减产1.6%。油料产量2950万吨,增产14.8 0A。糖料产13000万吨,增产6.7%。烤烟产量260万吨,增产19.6%。茶叶产量124万吨,增产6.40。

第 96 题 2008年粮食种植面积占总的种植面积的比例为()。

A.24780亿立方米

B.25260亿立方米

C.25630亿立方米

D.126120亿立方米

A公司有关固定资产核算业务如下:

(1)2007年1月1日A公司从C公司购入一台机器设备作为生产车间固定资产使用,该机器已收到。购货合同约定,该机器的总价款为3000万元,分3年支付价款,2007年12月31日支付1500万元,2008年12月31日支付900万元,2009年12月31日支付600万元。假定A公司3年期银行借款年利率为6%。

(2)2007年1月10日将该机器设备投入安装,支付安装费用200万元。

(3)2007年3月20日,支付安装费用1080.14万元。安装工程达到预定可使用状态交付生产车间使用,但未办理竣工决算手续,按照实际工程成本转入固定资产。固定资产采用直线法计提固定资产折旧,预计使用年限为10年,净残值为120万元。假定按年于年末计提折旧。

(4)2007年12月31日支付设备价款。

(5)2007年12月31日办理竣工决算手续,固定资产实际总成本为4020万元,工程尾款20万元当即支付。折旧年限、净残值、折旧方法均不变。

(6)2008年12月31日支付设备价款。

(7)2009年6月30日发生该机器设备修理费用30万元,以银行存款支付。

(8)2009年12月31日支付设备价款。

要求:

(1)计算该机器总价款的现值。

(2)确定该机器总价款与现值的差额,计算未确认融资费用。

(3)编制2007年1月1日会计分录。

(4)编制2007年1月10日会计分录。

(5)编制2007年3月20日会计分录。

(6)编制2007年12月31日的会计分录。

(7)编制2008年12月31目的会计分录。

(8)编制2009年6月30日的会计分录。

(9)编制2009年12月31日的会计分录。

项目档案验收组要求()在项目竣工验收前对存在的问题进行整改。

A.项目建设单位(法人)

B.项目设计单位

C.项目施工单位

D.项目监理单位