题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

2005年7月21日19时,美元对人民币交易价格调整为1美元兑8.11元人民币,作为次日银行间外汇市场上外汇指定银行之间交易的中间价,这种现象被称为:()

A.devaluation

B.revaluation

C.depreciation

D.appreciation

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.devaluation

B.revaluation

C.depreciation

D.appreciation

如果结果不匹配,请 联系老师 获取答案

更多“2005年7月21日19时,美元对人民币交易价格调整为1美元…”相关的问题

更多“2005年7月21日19时,美元对人民币交易价格调整为1美元…”相关的问题

中国人民银行于()颁布了《中国人民银行关于完善人民币汇率形成机制改革的公告》,以此确立了人民币“以市场供求为基础的、参考一篮子调节的、有管理的”浮动汇率制度。

A.2005年7月1日

B.2005年7月21日

C.2006年7月1日

D.2006年7月21日

A股份有限公司(以下简称A公司)对外币业务采用交易发生日的即期汇率折算,按月计算汇兑损益。2015年6月30日市场汇率为1美元=6.25元人民币。2015年6月30日有关外币账户期末余额如下:

A公司2015年7月份发生以下外币业务(不考虑增值税等相关税费) :

(1)7月15日收到某外商投入的外币资本500000美元,当日的市场汇率为1美元=6.24元人民币,投资合同约定的汇率为1美元=6.30元人民币,款项己由银行收存。

(2)7月18日,进口一台机器设备,设备价款400000美元,尚未支付,当日的市场汇率为1美元=6.23元人民币。该机器设备正处在安装调试过程中,预计将于2015年11月完工交付使用。

(3)7月20日,对外销售产品一批,价款共计200000美元,当日的市场汇率为1美元=6.22元人民币,款项尚未收到。

(4)7月28日,以外币存款偿还6月份发生的应付账款200000美元,当日的市场汇率为1美元=6.21元人民币。

(5)7月31日,收到6月份发生的应收账款300000美元,当日的市场汇率为1美元=6.20元人民币。

要求

1) 编制7月份发生的外币业务的会计分录;

2) 分别计算7月份发生的汇兑损益净额,并列入计算过程;

3) 编制期末记录汇兑损益的会计分录 (本题不要求写出明细科目)

A.-24

B.-32

C.32

D.2

A.-20

B.-10

C.10

D.20

甲公司以人民币为记账本位币,对外币交易采用交易发生日的即期汇率折算。

(1)甲公司7月1日将3000美元兑换为人民币,当日银行美元的买入价为1美元=6.6元人民币,当日的市场汇率为1美元=6.65元人民币。

(2)甲公司10月5日向美国某公司赊销商品一批,以美元结算,价款共计6000美元,按合同规定,一个月后付款。交易发生日的汇率为1美元=6.85元人民币,10月31日的汇率为1美元=6.87元人民币,收款日的汇率为1美元=6.90元人民币(该业务不考虑增值税)。

(3)甲公司10月10日从中国银行借入短期借款50000美元,款项当日存入银行。当日市场汇率为1美元=6.86元人民币。12月1日归还借款时美元卖出价为1美元=6.90元人民币,当日即期汇率为1美元=6.88元人民币。

(4)11月10日,进口一批Y材料,发生价款500000美元尚未支付,当日市场汇率为1美元=6.12元人民币。以人民币支付进口关税44万元,支付增值税595000元。该批Y材料专门用于生产10台Z型号机器。Z型号机器在国内尚无市场,公司所生产的Z型号机器主要用于出口。

假设不考虑相关税费的影响。

要求:

(1)编制甲公司7月1日兑换人民币的会计分录。

(2)编制甲公司10月5日赊销商品的会计分录。

(3)编制甲公司10月10日取得短期借款的会计分录。

(4)编制甲公司11月10日取得进口材料的会计分录。

A.10

B.20

C.-20

D.30

A.2007.13

B.1239.24

C.2107.15

D.1239.35

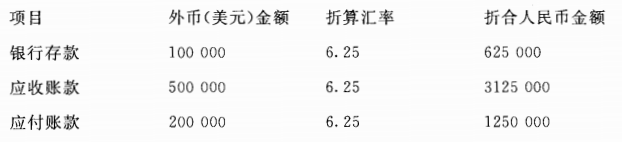

甲股份有限公司(以下简称甲公司)的记账本位币为人民币。对外币交易采用发生时的汇率折算,按月计算汇兑损益。2010年7月31日的即期汇率为1美元=6.7元(人民币),当日有关外币余额见表。

| 当日有关外币余额 | |||

| 项 目 | 外币金额/美元 | 当日即期汇率 | 折算为人民币金额/元 |

| 银行存款 | 100000 | 6.7 | 670000 |

| 应收账款 | 500000 | 6.7 | 3350000 |

| 应付账款 | 200000 | 6.7 | 1340000 |

甲公司2007年8月份发生以下外币交易。

(1)8月10日,收到某外商投入的外币资本为500000美元,当日的即期汇率为1美元=6.75元(人民币),投资合同约定的汇率为1美元=6.8元(人民币),款项已由银行收存。

(2)8月15日,进口一台机器设备,设备价款为400000美元,货款已通过银行存款支付,当日的即期汇率为1美元=6.8元(人民币)。该设备入境后发生运输费为20000元(人民币),安装调试费为10000元(人民币)。

(3)8月20日,对外销售产品一批,价款共计200000美元(不含增值税税额),当日的即期汇率为1美元=6.78元(人民币),款项尚未收到。

(4)8月31日,收到7月份发生的应收账款300000美元,当日的即期汇率为1美元=6.81元(人民币)。

假定不考虑增值税等相关税费,且甲公司在银行开设有美元账户。

甲公司应编制如下会计分录。

A.张某的申请材料不齐全的,县公安局应当当场或者在五日之内告知张某补正

B.县公安局告知张某补正的,可以分几次告知需要补正的内容

C.县公安局决定不予受理是违反法律规定的

D.县公安局依法已经受理了张某的申请

根据下段文字回答问题

据2006年4月6日《新闻晚报》报道,3月份人民币汇率双向波动加剧,上周人民币汇率上下波动更加明显,到上周五,一下升值100点,创下汇改以来8.017 0新高。而本周人民币兑美元稍有下跌后又开始步步走高。周一,1美元兑人民币中间价8.021 0元,周二,美元兑人民币中间价8.019 4元。而昨日(4月5日,星期三)1人民币兑美元汇率收盘价一举突破8.01关口,达到8.007 3:1,首度升至 8.000 0平台,再创汇改以来新高。

根据中国外汇交易中心公布,2006年4月5日银行间外汇市场美元等交易货币兑人民币汇率的中间价为:1美元兑人民币8.011 6元,1欧元兑人民币9.813 3元,100日元兑人民币6.824 2元,1港元兑人民币1.032 52元。

数据显示,2005年中国的外汇储备猛增了2 100亿美元。总额达到8120亿美元。美国的对华贸易逆差激起了美国人对巨额贸易赤字的焦虑感,因此一直要求人民币升值,希望以此来缓解巨大的贸易逆差。

根据专家推断,2006年内人民币将升值3%左右,按4月5日外汇市场美元兑人民币汇率的中间价推算,人民币对美元的汇率到2006年年底将跌至多少?()

A.8.000 0左右

B.7.771 3左右

C.7.205 5左右

D.7.000 0左右

在预审过程中,周琳了解到以下情况:(1)ABC公司的股票、债券的买卖业务须由董事会批准、经董事长签字后,由财务经理郑红具体办理股票、债券的买卖业务,但在具体办理的过程中,遇到股票价格大幅波动等的异常情况时,郑红可自行决定买进或卖出,并在度过紧急情况后及时向董事长汇报并备案。由指定专职财务人员甲负责进行会计记录和财务处理,专人乙负责股票及债券的保管。每月末,由内部审计人员丙组织财务经理,财务人员甲、专人乙和其他人员共同参与股票、债券的定期盘点以及与账面记录的核对,以确定股票、债券的真实性、完整性、所有权、正确性。

(2)由于ABC公司生产A—130产品的原料需要从国外进口,2006年发生了一笔外币短期借款业务:10月20日,ABC公司以1美元兑换8.3人民币的市场汇率从M银行借入100万美元,做了借记银行存款830万元、贷记短期借款830万元的会计记录(ABC公司没有发生其他短期借款业务)。年末,美元对人民币的市场汇率上升为1:8.4,ABC编制会计报表时,短期借款项目的金额仍为830万元。经查,ABC公司为简化处理,减少差错的发生,财务部门发生外币短期借款业务及期末编制会计报表时均按发生当时的市场汇率折算,折算差额计入财务费用。

(3)ABC公司新建加工车间,使用了 2005年1月初从B银行借入年利率为6%、期限为2年的一般长期借款1000万元。该车间自2005年7月1日开工建设,于2006年6月30日交付使用,但至2006年12月31日仍未办理竣工决算。ABC公司以该项建筑工程尚未转入固定资产为由,未对新建车间计提折旧,并将2006年度发生的60万元借款费用计入在建工程。

要求:

(一)针对情况(1),指出ABC公司股票、债券交易的相关内部控制是否存在缺陷,并说明原因。

(二)针对情况(2)、(3),指出ABC工程的相关会计处理是否符合会计制度的规定,在需要调整的情况下,列出调整分录(不考虑调整对相关税费的影响)。