题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

2016年及以后的会计年度,企业与其关联方签署成本分摊协议,共同开发、受让无形资产,或者共同提供、接受劳务,不适用《国家税务总局关于印发〈特别纳税调整实施办法(试行)〉的通知》(国税发〔2009〕2号)关于成本分摊协议管理的规定。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“2016年及以后的会计年度,企业与其关联方签署成本分摊协议,…”相关的问题

更多“2016年及以后的会计年度,企业与其关联方签署成本分摊协议,…”相关的问题

A.上市公司必须依照法律、行政法规的规定,公开其财务状况、经营情况及重大诉讼,在每会计年度内每年公布一次财务会计报告

B.市公司的股票,依照有关法律、行政法规及证券交易所交易规则上市交易

C.上市公司董事与董事会会议决议事项所涉及的企业有关联关系的,不得对该项决议行使表决权,也不得代理其他董事行使表决权

D.上市公司设立独立董事,具体办法由国务院规定

企业与其关联企业之间进行业务往来的,应当按照独立企业之间的业务往来收取或者支付价款、费用。( )

某新办制造企业(居民企业)2016年1月1日,为生产经营向关联方借入1年期经营性资金600万元,关联借款利息支出50万元,该关联方对企业的权益性投资为200万元,银行同期同类贷款年利率为7%,则该企业当年在计算应纳税所得额时利息费用需纳税调整的金额为多少?

A.按照企业对其关联企业的投资情况确定

B.按照企业对其关联企业生产、销售或技术的控制和影响情况确定

C.按照独立企业之问业务往来确定

D.按照行政隶属关系确定

A.未实现融资收益的余额

B.分配未实现融资收益所采用的方法

C.融资租赁资产的未担保余值

D.资产负债表日后连续三个会计年度内每年收到的最低租赁收款额及以后年度将收到的最低租赁收款额的总额

A.未实现融资收益的余额

B. 分配未实现融资收益所采用的方法

C. 融资租赁资产的未担保余值

D. 资产负债表日后连续三个会计年度内每年收到的最低租赁收款额及以后年度将收到的最低租赁收款额的总额

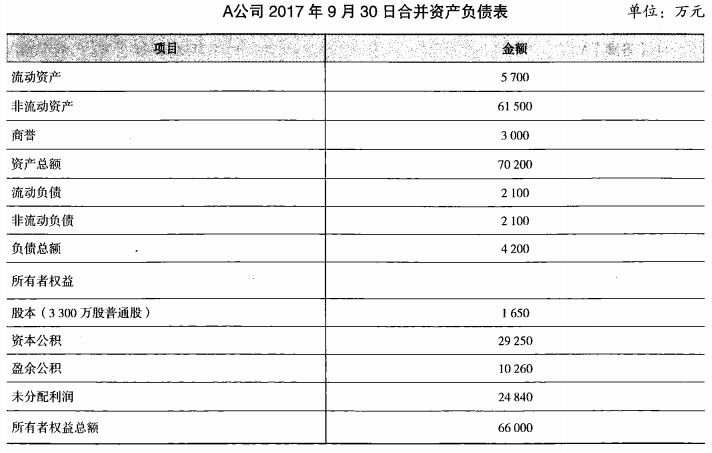

其他资料:(1)2017年9月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B企业原股 东处取得了B企业全部股权。A公司共发行了 1 800万股普通股以取得B企业全部900万股普通股。(2)A公司普通股在2017年9月30日的公允价值为20元,B企业每股普通股当日的公允价值为40元。A公司、B企业每股普通股的面值为1元。(3)2017年9月30日,A公司除非流动资产公允价值较账面价值高4 500万元以外,其他资产、负债项目的公允价值与其账面价值相同。(4)假定A公司与B企业在合并前不存在任何关联方关系。则该反向购买合并中,B企业的合并成本为()万元。

其他资料:(1)2017年9月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B企业原股 东处取得了B企业全部股权。A公司共发行了 1 800万股普通股以取得B企业全部900万股普通股。(2)A公司普通股在2017年9月30日的公允价值为20元,B企业每股普通股当日的公允价值为40元。A公司、B企业每股普通股的面值为1元。(3)2017年9月30日,A公司除非流动资产公允价值较账面价值高4 500万元以外,其他资产、负债项目的公允价值与其账面价值相同。(4)假定A公司与B企业在合并前不存在任何关联方关系。则该反向购买合并中,B企业的合并成本为()万元。A.18000

B.27000

C.30000

D.36000

接上题,该反向购买合并中的合并商誉为()万元。A.1500

B.2300

C.3000

D.3500

接上题,假定B企业2016年实现合并净利润1800万元,2017年A公司与B企业形成的主体实现合并净利润为3 450万元,自2016年1月1日至2017年9月30日,B企业发行在外的普通股股数未发生变化。A公司2017年基本每股收益为()元。A.1

B.1.59

C.1.8

D.2.3

请帮忙给出每个问题的正确答案和分析,谢谢!

A.非同一控制下的企业合并中,企业合并成本大于合并中取得被购买方可辨认净资产公允价值份额的差额,在企业取得的各项可辨认资产和负债均以公允价值计量并确认了符合条件的无形资产以后,剩余部分构成商誉

B.商誉确认以后,企业应在持有期间按照一定的方法于各期期末对其予以摊销

C.商誉减值准备在提取以后,符合企业合并准则规定的可予转回的条件时,应在商誉初始确认价值内予以转回

D.每一会计年度末,企业应当按照规定对商誉进行减值测试,按照账面价值与可收回金额孰低的原则计量,对于可收回金额低于账面价值的部分,计提相应的商誉减值准备

E.非同一控制下企业合并为免税合并所产生的商誉,其计税基础为零,账面价值与计税基础的差异应确认递延所得税负债

某企业2015年的资本结构如下表:

其中,普通股每股面值100元,今年期望每股股息12元,预计以后每年股息率将增加3%,发行各种证券的筹资费率均为1%,该企业所得税率为40%。

2016年,该企业拟增资500万元,有两个备选方案可供选择:

方案一:发行长期债券500万元,年利率为9%,此时企业原普通股每股股息将增加到15元,以后每年的股息率仍可增加3%,由于加大了财务风险,普通股市价将跌到每股90元。方案二:发行长期债券200万元,年利率为9%,同时以每股120元发行普通股300万元,普通股每股股息将增加到14元,以后每年的股息率仍将增长3%。

要求:(1)计算该企业年初综合资金成本率;

(2)分别计算方案一、方案二的综合资金成本率并作出决策。