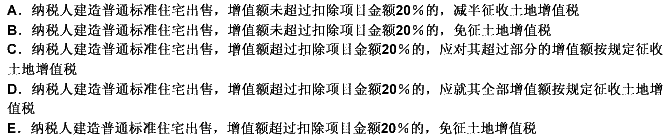

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

依据增值税的有关规定,不能认定为增值税一般纳税人的有()。

A.个体经营者以外的其他个人

B.从事货物零售业务的小规模企业

C.从事货物生产业务的小规模企业

D.不经常发生应税行为的企业

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.个体经营者以外的其他个人

B.从事货物零售业务的小规模企业

C.从事货物生产业务的小规模企业

D.不经常发生应税行为的企业

如果结果不匹配,请 联系老师 获取答案

更多“依据增值税的有关规定,不能认定为增值税一般纳税人的有()。A…”相关的问题

更多“依据增值税的有关规定,不能认定为增值税一般纳税人的有()。A…”相关的问题

A.辅导期纳税人专用发票的领购实行按次限量控制,税务机关每次发售专用发票数量不得超过25份

B.实行纳税辅导期管理的小型商贸批发企业,领购专用发票的最高开票限额不得超过10万元

C.辅导期纳税人按规定预缴的增值税可在本期增值税应纳税额中抵减,抵减后预缴增值税仍有余额的,可抵减下期再次领购专用发票时应当预缴的增值税

D.新认定为一般纳税人的小型商贸批发企业实行纳税辅导期管理的期限为6个月

A.应当认定为工伤

B.应当视同为工伤

C.可以视同为工伤

D.不能认定为工伤

要求:根据上述资料,先列式计算出当月销项税额、进项税额及应纳税额,并据此填报《增值税纳税申报表》。

位于市区的某国有工业企业利用厂区空地建造写字楼,2007年发生的相关业务如下:

(1)按照国家有关规定补交土地出让金4000万元,缴纳相关费160万元;

(2)写字楼开发成本3000万元,其中装修费用500万元;

(3)写字楼开发费用中的利息支出为300万元(不能提供金融机构证明);

(4)写字楼竣工验收,将总建筑面积的1/2销售,签订销售合同,取得销售收入6500万元;将另外1/2的建筑面积出租,当年取得租金收入15万元。

(其他相关资料:该企业所在省规定,按土地增值税暂行条例规定的高限计算扣除房地产开发费用。)

要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数。

(1)企业计算土地增值税时应扣除的取得土地使用权所支付的金额;

(2)企业计算土地增值税时应扣除的开发成本的金额;

(3)企业计算土地增值税时应扣除的开发费用的金额;

(4)企业计算土地增值税时应扣除的有关税金;

(5)企业应缴纳的土地增值税;

(6)企业缴纳的营业税、城市维护建设税和教育费附加;

(7)企业应缴纳的房产税。

判断某一商品是否为知名商品的依据是()。

A.全社会所有人是否知晓该商品

B.全社会大部分人是否知晓该商品

C.该商品在相关市场领域中是否有较高的知名度

D.是否为有关部门认定为知名商品

下列()情形不能认定为工伤或者视同工伤。

A.患职业病的

B.在上下班途中,受到机动车事故伤害的

C.在工作时间和工作岗位,突发疾病死亡的

D.在工作时间和工作岗位自残的