题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

企业已经发生但尚未支付的下列费用中,不能通过“预提费用”科目预提的是()。

A.短期借款利息

B.固定资产修理费

C.应付票据利息

D.租金

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.短期借款利息

B.固定资产修理费

C.应付票据利息

D.租金

如果结果不匹配,请 联系老师 获取答案

更多“企业已经发生但尚未支付的下列费用中,不能通过“预提费用”科目…”相关的问题

更多“企业已经发生但尚未支付的下列费用中,不能通过“预提费用”科目…”相关的问题

A.购入时实际支付的价款

B.实际支付的价款中包含的已宣告但尚未领取的现金股利

C.购入时实际支付的相关费用

D.为购入股票发生的咨询费用

A.购入时实际支付的价款

B.实际支付的价款中包含的已宣告但尚未领取的现金股利

C.购入时实际支付的相关费用

D.为购入股票发生的咨询费用

根据破产法律制度的有关规定,下列各项中属于破产财产的有()。

A.债务人在所有权保留买卖中尚未取得所有权的财产

B.破产企业工会所有的财产

C.特定物买卖中尚未转移占有但相对人已经完全支付对价的特定物

D.破产前受让他人财产并依法取得土地使用权但尚未完全支付对价

编制银行存款余额调节表时,下列未达账项中,会导致企业银行存款日记账的账面余额大于银行对账单余额的是()。

A.企业开出支票,银行尚未支付

B.企业开出银行汇票,对方尚未到银行承兑

C.银行代收款项,企业尚未接到收款通知

D.企业车辆违章被罚款200元,银行已经扣款,但企业未接到扣款通知

A.实质重于形式

B.重要性

C.谨慎性

D.相关性

A.990

B.1000

C.992

D.1002

A.破产前受让他人财产并依法取得所有权但尚未支付价款的财产

B.被采取民事诉讼执行程序但在受理破产案件后尚未执行的财产

C.担保物灭失后产生的保险金、赔偿金中

D.尚未办理产权过户手续但已经向买方交付的财产

根据下列经济业务内容按权责发生制和收付实现制原则计算企业本月(7月份)的收入和费用,填入下表中。

(1)销售产品5469元,货款存入银行;

(2)销售产品8000元,货款尚未收到;

(3)付7-12月份的租金3600元;

(4)收到上月份应收的销货款9000元;

(5)收到购货单位预付货款4000元,下月交货;

(6)本月应付水电费370元,下月支付。

| 收入与费用的确认与计量 单位:元 | ||||

| 业务号 | 权责发生制 | 收付实现制 | ||

| 收 入 | 费 用 | 收 入 | 费 用 | |

| 1 | ||||

| 2 | ||||

| 3 | ||||

| 4 | ||||

| 5 | ||||

| 6 |

A.购入的交易性金融资产实际支付的价款中包含的已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息,应单独核算,不构成交易性金融资产的成本

B. 为购人交易性金融资产支付的相关交易费用,不计入该资产的成本

C. 为购入交易性金融资产支付的相关交易费用,应计人该资产的成本

D. 交易性金融资产在持有期间取得的现金股利,应确认为投资收益

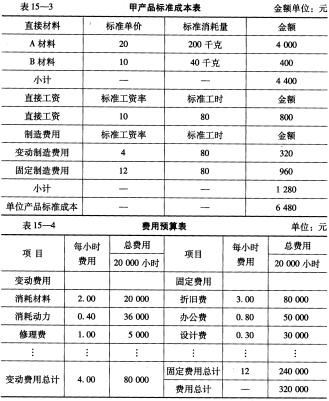

某企业生产甲产品,本月预计生产量250件,其他有关资料见表15-3和表15-4。 (1)产品标准成本和费用预算资料

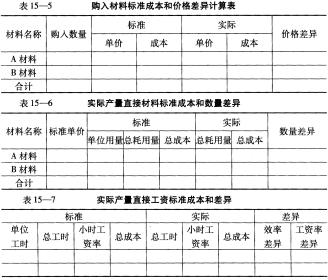

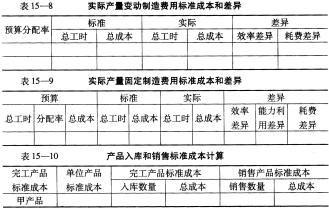

(2)本月实际发生有关业务内容如下: 购进A材料24 000千克,单价为19元;购入B材料6 000千克,单价为12元。生产甲产品领用A材料42 000千克,B材料8 600千克。 材料款项已通过银行支付。 本月发生生产工人实际工时数18 000小时,预算总工时为20 000小时,应付职工薪酬总额171 000元,实际工资率为9.5元/小时。 本月制造费用实际发生额为316 000元,其中固定制造费用为250 000元,变动制造费用为66 000元,假设全部费用均以银行存款支付。 本月生产甲产品200件,期初和期末均无在产品。本月出售该产品160件,单价8 000元,收入确认的条件已具备,但货款尚未收到。 要求:根据本例所给资料,计算甲产品标准成本,填列下列有关计算表(见表15-5至表15-10),并进行账务处理(本月发生的成本差异全部计入销售成本)。

(2)本月实际发生有关业务内容如下: 购进A材料24 000千克,单价为19元;购入B材料6 000千克,单价为12元。生产甲产品领用A材料42 000千克,B材料8 600千克。 材料款项已通过银行支付。 本月发生生产工人实际工时数18 000小时,预算总工时为20 000小时,应付职工薪酬总额171 000元,实际工资率为9.5元/小时。 本月制造费用实际发生额为316 000元,其中固定制造费用为250 000元,变动制造费用为66 000元,假设全部费用均以银行存款支付。 本月生产甲产品200件,期初和期末均无在产品。本月出售该产品160件,单价8 000元,收入确认的条件已具备,但货款尚未收到。 要求:根据本例所给资料,计算甲产品标准成本,填列下列有关计算表(见表15-5至表15-10),并进行账务处理(本月发生的成本差异全部计入销售成本)。