某企业为增值税一般纳税人,适用的增值税税率为17%,2010年发生的部分业务如下:

(1)2010年1月1日,建造一幢仓库自用,从银行取得长期借款800万元,期限3年,合同年利率6%(合同利率等于实际利率),不计复利,每年末计提利息,到期一次还本付息;

(2)2010年1月1日,开始建造仓库,当日用该借款购买工程物资,价款500万元(不含税),支付的增值税税额为85万元,全部用于工程建设.工程人员应计工资299.86万元;

(3)2010年2月1日,工程领用本企业生产的产品,实际成本为10万元,税务部门核定的计税价格为12万元;

(4)为建造该工程企业使用运输车辆,建造期间运输车辆计提的折旧费用为15万元;

(5)2010年3月1日,工程领用本企业外购的原材料10000公斤,实际成本为10元/公斤;

(6)2010年5月1日,国际劳动节,公司领导特批,将公司自产的100台空调,作为福利发放给工程人员,该空调的市场价格为2000元/台(不含税),实际成本为1600元/台;

(7)2010年12月31日仓库工程完工并验收合格.达到预定可使用状态.该仓库预计使用年限为5年,预计净残值为8万元,采用年数总和法计提折旧.假定未发生其他建造支出;

(8)2012年6月30日,将该仓库出售取得价款520万元,处置该仓库缴纳的营业税税率为5%.

要求:

(1)编制上述事项(1)~(6)业务的会计分录;

(2)编制2010年12月31日计提长期借款利息的会计分录;

(3)计算仓库完工交付使用时的入账价值并编制结转仓库成本的会计分录;

(4)计算仓库2011年和2012年应计提的折旧额,并编制计提仓库2011年和2012年折旧额的会计分录;

(5)编制2011年12月31日计提长期借款利息的会计分录;

(6)编制2012年6月30日处置该仓库的会计处理.

(答案中的金额用万元表示)

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

答案

答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“企业作为福利为高管人员配备汽车。计提汽车折旧时,应编制的会计…”相关的问题

更多“企业作为福利为高管人员配备汽车。计提汽车折旧时,应编制的会计…”相关的问题

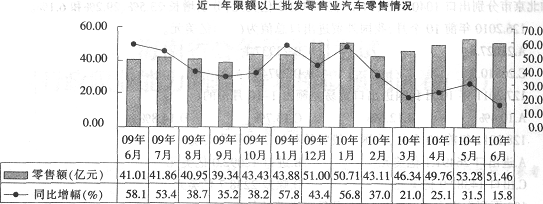

与上年同期相比,2010年6月汽车零售额同比增幅()。 A.回落42.3个百分点 B.加快42.3个百分点 C.回落42.3% D.加快42.3%

与上年同期相比,2010年6月汽车零售额同比增幅()。 A.回落42.3个百分点 B.加快42.3个百分点 C.回落42.3% D.加快42.3%