题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司为一家小家电生产企业,当年该公司以其成本为200元的加湿器作为职工福利发放给公司每名员工

,该公司共有职工30人,其中一线生产工人25人,管理干部5人。该加湿器在市场的不含税售价为300元,增值税税率为17%。 要求:写出该公司计提职工福利、实发加湿器的会计分录、结转商品成本。(应交税费科目要求写出三级明细)

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“甲公司为一家小家电生产企业,当年该公司以其成本为200元的加…”相关的问题

更多“甲公司为一家小家电生产企业,当年该公司以其成本为200元的加…”相关的问题

A.收购一家太阳能光伏电站

B.通过加大公共宣传方面的投入,建立良好的公众形象

C.将旗下房地产开发业务剥离

D.加大煤化工技术研发投入、

元,产品单位变动成本8元,单位售价20元,销售费用2000元,管理费用4000元。该公司的日常核算建立在变动成本计算的基础上,又假设现正处于年末,企业必须对外编送财务报表。公司当年所得税率为40%。

要求:

将以变动成本计算法核算的销售产品和期末存货成本资料转化为以完全成本法核算的成本资料。

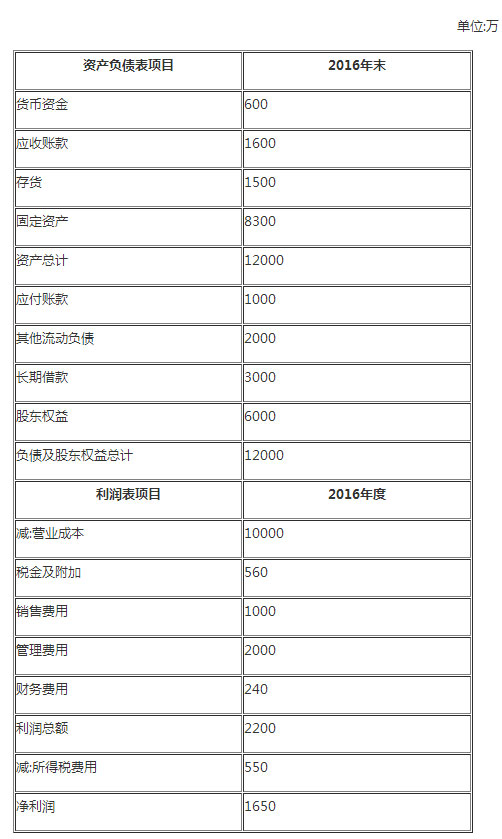

1、甲公司是一家新型建筑材料生产企业,为做好2017年财务计划,拟进行财务报表分析和预测。相关资料如下:

(2)公司没有优先股且没有外部股权融资计划,股东权益变动均来自留存收益。公司采用固定股利支付率政策,股利支付率60%。

(3)销售部门预测2017年公司营业收入增长率10%

(4)甲公司的企业所得税税率25%。

要求:

(1)假设2017年甲公司除长期借款外所有资产和负债与营业收入保持2016年的百分比关系,所有成本费用与营业收入的占比关系维持2016年水平,用销售百分比法初步测算公司2017年融资总需求和外部融资需求。

(2)假设2017年甲公司除货币资金、长期借款外所有资产和负债与营业收入保持2016年的百分比关系,除财务费用和所得税费用外所有成本费用与营业收入的占比关系维持2016年水平,2017年新增财务费用按新增长期借款期初借入计算,所得税费用按当年利润总额计算。为满足资金需求,甲公司根据要求(1)的初步测算结果,以百万元为单位向银行申请货款,货款利率8%,贷款金额超出融资需求的部分计入货币资金。预测公司2017年末资产负债表和2017年度利润表(结果填入下方表格中,不用列出计算过程)

要求:

(1)将以变动成本计算法核算的销售产品和期末存货成本资料转化为以完全成本法核算的成本资料;

(2)按完全成本法编制当年度损益表。

A.政治环境

B.经济环境

C.社会文化环境

D.技术环境

A.乙劳动防护服厂

B.丙检测中心

C.甲公司

D.甲公司所在地安监部门

要求:

(1)计算甲公司2010年度应纳税所得额。

(2)计算甲公司2010年度应交所得税额。

(3)编制甲公司应交所得税的会计分录。

(4)计算甲公司2010年度实现的净利润。

(5)编制甲公司年末结转所得税费用的会计分录。(答案中的金额单位用万元表示)

A.20000

B.120000

C.60000

D.0