题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

废品损失中废品的范围包括()。

A.生产过程中发现的废品

B.入库以后发现的生产过程造成的废品

C.入库以后由于保管不善等原因而造成的废品

D.不需要返修就可以出售的不合格品

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.生产过程中发现的废品

B.入库以后发现的生产过程造成的废品

C.入库以后由于保管不善等原因而造成的废品

D.不需要返修就可以出售的不合格品

如果结果不匹配,请 联系老师 获取答案

更多“废品损失中废品的范围包括()。A.生产过程中发现的废品B.入…”相关的问题

更多“废品损失中废品的范围包括()。A.生产过程中发现的废品B.入…”相关的问题

要求:填写下表,并计算完工产品的单位成本。

| 生产成本明细账 产品名称: 完工产品数量: | ||||||

| 摘要 | 直接材料 | 燃料及动力 | 直接人工 | 制造费用 | 废品损失 | 合计 |

| 期初在产品成本 | ||||||

| 本月生产费用 | ||||||

| 生产费用合计 | ||||||

| 减:不可修复废品生产成本 | ||||||

| 结转本月废品净损失 | ||||||

| 本月完工产品成本转出 | ||||||

| 月末在产品成本 |

下列各项损失中,不属于废品损失的是()。

A.可以降价出售的不合格品的降价损失

B.可修复废品的修复费用

C.不可修复废品的生产成本扣除回收残料价值后的损失

D.生产过程中发现的和人库后发现的不可修复废品的生产成本

A.不需要返修、可降价出售的不合格产品成本

B.库存产成品因保管不善而损坏变质的产品成本

C.产品入库后发现的不可修复废品的生产成本

D.生产过程中发生的不可修复废品的生产成本

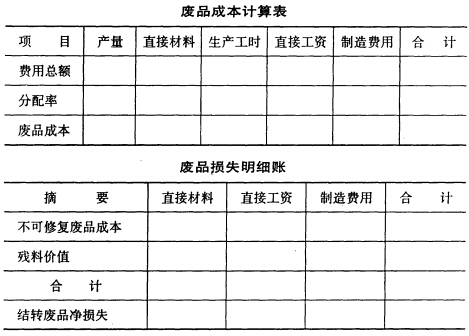

练习废品损失的核算

1. 资料:南山工厂第一车间本年10月份完工入库合格A产品2350件,生产中产生废品150件,本月A产品累计生产费用为193110元,其中,直接材料为90000元,直接人工为58920元,制造费用为44190元;A产品月初、月末没有在产品。废品生产成本的计算中,直接材料项目按合格品同等负担,直接人工和制造费用可折算为105件合格品。废品残料处理回收现金1200元,已决定过失人赔偿损失500元。

2. 要求:计算废品生产成本和净损失并编制有关会计分录。

(1)计算并结转不可修复废品生产成本。

(2)登记回收废品残料价值。

(3)登记过失人应赔偿款。

(4)计算并结转废品净损失。

目的:练习按实际成本计算不可修复废品的成本。

资料:某生产车间本月投产300件乙产品,完工验收入库时发现8件废品;合格品生产工时8760小时,废品工时240小时。乙产品成本明细账所记合格品和废品的全部生产费用为:原材料12000元,燃料和动力10800元,工资及福利费126013元,制造费用7200元。原材料是生产开始时一次投入。废品残料入库作价50元。

要求:根据以上资料,编制不可修复废品损失计算表。

| 不可修复废品损失计算表 (实际成本) | |||||||

| 项 目 | 数量 (件) | 原材料 | 生产 工时 | 工资及 福利费 | 燃料和 动力 | 制造 费用 | 合计 |

| 合格品与废品费用 费用分配率 废品生产成本 减:废品残料 废品报废损失 | |||||||