题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

案例七: 沃尔玛公司是全美零售业务年销售收入居第一的著名企业,目前,沃尔玛已经在美国本土

建立了70个由高科技支持的物流配送中心,并拥有自己的送货车队和仓库,可同时供应700多家商店,向每家分店送货频率通常是每天一次。配送中心每周作业量达120万箱,每个月自理的货物金额大约在5000万美元左右。 在配送运作时,大宗商品通常经由铁路送达自己的配送中心,再由公司卡车送达商店。每店一周约收到1~3卡车货物。60%的卡车在返回自己的配送中心途中又捎回从沿途供应商处购买的商品。 全部配送作业实现自动化,是当今公认最先进的配送中心,实现了高效率、低成本的目的。 ●请分析下列问题: 1.沃尔玛公司凭借什么,使其能达到高效率、低成本的目的? 2.我们从中可得到哪些启示?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“案例七: 沃尔玛公司是全美零售业务年销售收入居第一的著名企业…”相关的问题

更多“案例七: 沃尔玛公司是全美零售业务年销售收入居第一的著名企业…”相关的问题

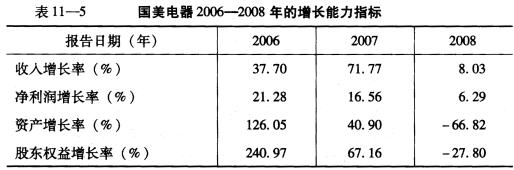

要求:(1)对苏宁电器的发展能力状况进行分析; (2)国美电器2006一-2008年的增长能力指标见表11_一5,试比较苏宁电器和国美电器的发展能力状况。

要求:(1)对苏宁电器的发展能力状况进行分析; (2)国美电器2006一-2008年的增长能力指标见表11_一5,试比较苏宁电器和国美电器的发展能力状况。