题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

有人将作业成本法的“成本分配观”各环节表现为:“V:以作业消耗资源和产品消耗作业为前提”,“W:以作业为核算对象”,“X:依据资源动因将资源成本分配到作业中心”,“Y:将作业中心的成本以作业动因为基础追溯到产品成本”,“Z:依据作业成本信息进行业绩评价与考核”,从而计算出各种产品总成本和单位成本;又有人称上述描述只应包括四环节,依序排为()是适当、完整的描述。

A、V-W-X-Y

B、V-W-X-Z

C、V-W-Y-Z

D、V-X-Y-Z

E、W-X-Y-Z

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“有人将作业成本法的“成本分配观”各环节表现为:“V:以作业消…”相关的问题

更多“有人将作业成本法的“成本分配观”各环节表现为:“V:以作业消…”相关的问题

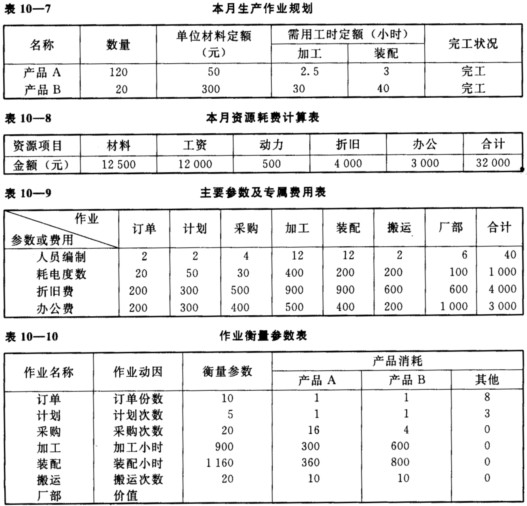

要求: (1)将各项资源户归集的价值按资源动因分配计入各作业户。 (2)将各作业汇集费用分配计入各批别产品的成本户。 (3)列示各批别产品及期间费用成本计算单。 (4)期末将成本在在产品与完工产品之间进行分配,计算产品A和产品B的总成本和单位成本。

要求: (1)将各项资源户归集的价值按资源动因分配计入各作业户。 (2)将各作业汇集费用分配计入各批别产品的成本户。 (3)列示各批别产品及期间费用成本计算单。 (4)期末将成本在在产品与完工产品之间进行分配,计算产品A和产品B的总成本和单位成本。