[目的] 练习品种法的应用。

[资料]

1.南方工厂为大量大批单步骤生产的企业,采用品种法计算产品成本。企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间——运输车间。该厂200×年5月份有关产品成本核算资料如下:

| 产量资料 单位:件 |

| 产品名称 | 月初在产品 | 本月投产 | 完工产品 | 月末在产品 | 完工率(%) |

| 甲 | 800 | 7200 | 6500 | 1500 | 60 |

| 乙 | 320 | 3680 | 3200 | 800 | 40 |

| 月初在产品成本 金额单位:元 |

| 产品名称 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 甲 | 8090 | 5860 | 6810 | 20760 |

| 乙 | 6076 | 2948 | 2728 | 11852 |

2.该月发生生产费用:

(1) 材料费用。生产甲产品耗用材料4410元,生产乙产品耗用材料3704元,生产甲、乙产品共同耗用材料9000元(甲产品材料定额耗用量为3000千克,乙产品材料定额耗用量为1500千克)。运输车间耗用材料900元,基本生产车间耗用消耗性材料1938元。

(2) 工资费用。生产工人工资10000元,运输车间人员工资800元,基本生产车间管理人员工资1600元。

(3) 其他费用。运输车间固定资产折旧费为200元,水电费为160元,办公费为40元。基本生产车间厂房、机器设备折旧费为5800元,水电费为260元办公费为402元。

工时记录。甲产品耗用实际工时为1800小时,乙产品耗用实际工时为2200小时。

本月运输车间共完成2100公里运输工作量,其中:基本生产车间耗用2000公里,企业管理部门耗用100公里。

3.该厂有关费用分配方法:

(1) 甲、乙产品共同耗用材料按定额耗用量比例分配;

(2) 生产工人工资按甲、乙产品工时比例分配;

(3) 辅助生产费用按运输公里比例分配;

(4) 制造费用按甲、乙产品工时比例分配;

[要求] 采用品种法计算甲、乙产品成本,并填制有关成本费用明细账、费用分配表(格式可参见第四章例题)。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

答案

答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某工业企业为单步骤简单生产企业,设有一个基本生产车间,大量生…”相关的问题

更多“某工业企业为单步骤简单生产企业,设有一个基本生产车间,大量生…”相关的问题

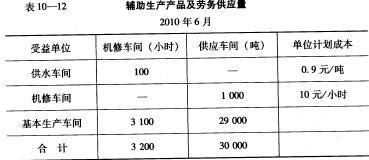

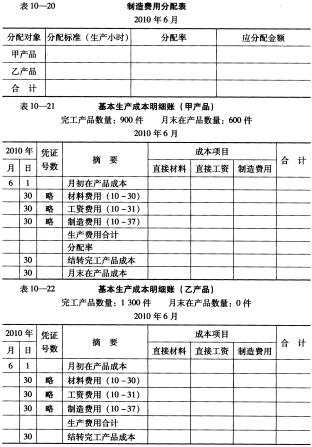

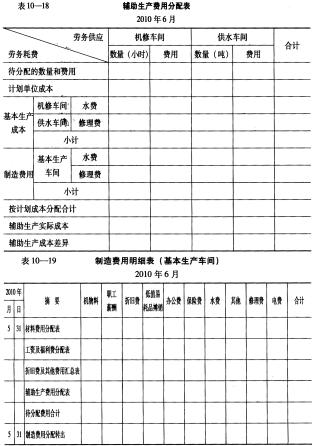

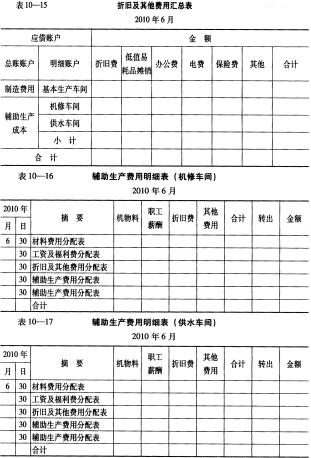

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。