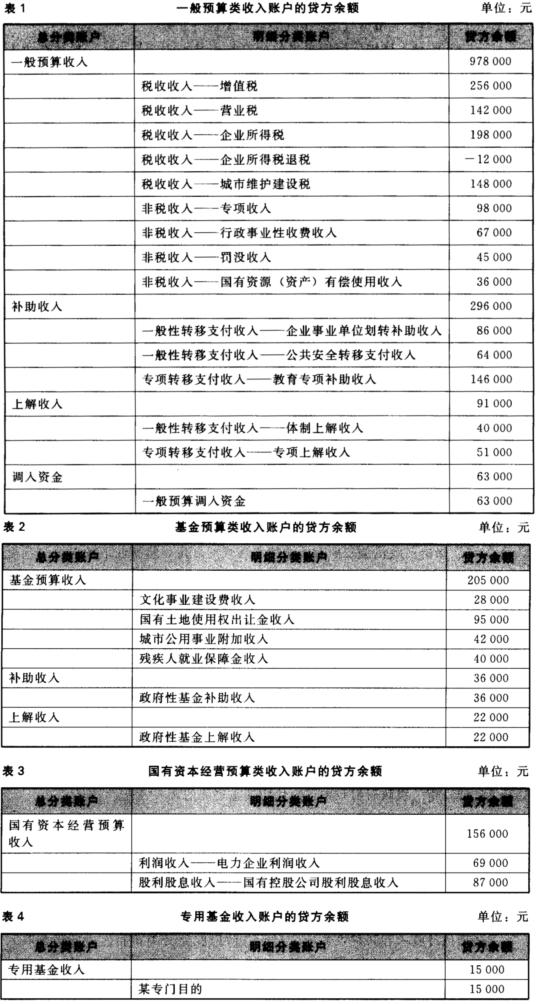

资料:某市财政20×0年发生如下经济业务: (1)收到人民银行国库报来的预算收入日报表。其中,一般预算收入合计114 200元,具体科目和金额为:“税收收入——增值税——国内增值税”85 400元,“税收收入——城市维护建设税一国有企业城市维护建设税”23 500元,“非税收入——行政事业性收费收入——建设行政事业性收费收入”2 400元,“非税收入——行政事业性收费收入——民政行政事业性收费收入”1 300元,“非税收入——罚没收入——一般罚没收入”1 600元。 (2)收到人民银行国库报来的预算收入日报表。其中,政府性基金收入合计82 700元,具体科目和金额为:“文化事业建设费收入”3 200元,“国有土地使用权出让金收入”79 500元。 (3)收到人民银行国库报来的预算收入日报表。其中,一般预算收入合计8 700元,具体科目和金额为:“税收收入——企业所得税——私营企业所得税”8 600元,“税收收入——企业所得税退税——国有文教企业所得税退税”—1 500元,“非税收入——专项收入——排污费收入”400元,“非税收入——国有资源(资产)有偿使用收入——非经营性国有资产收入”1 200元。 (4)收到人民银行国库报来的预算收入日报表。其中,国有资本经营收入合计11 100元,具体科目和金额为:“利润收入——电力企业利润收入”8 600元,“股利股息收入——国有控股公司股利股息收入”2 500元。 (5)收到人民银行国库报来的预算收入日报表。其中,转移性收入合计10 700元,具体科目和金额为:“一般性转移支付收入——企业事业单位划转补助收入”7 800元,“专项转移支付收入——教育专项补助收入”2 600元,“政府性基金补助收入”300元。 (6)收到上级某省财政拨入专用基金2 200元,实行专户存储,以备用于某专门目的。 (7)收到人民银行国库报来的预算收入日报表。其中,转移性收入合计7 700元,具体科目和金额为:“一般性转移支付收入——体制上解收入”2 800元,“专项转移支付收入——专项上解收入”3 400元,“政府性基金上解收入”1 500元。 (8)收到人民银行国库报来的预算收入日报表。其中,一般预算收入计7 800元,具体科目和金额为:“税收收入——营业税——一般营业税”7 800元;基金预算收入计2 500元,具体科目和金额为:“城市公用事业附加收入”2 100元,“残疾人就业保障金收入”400元;转移性收入计6 600元,具体科目和金额为:“一般性转移支付收入——公共安全转移支付收入”6 600元。 (9)从基金预算结余中调入资金2 500元,以平衡一般预算。 (10)年终,财政总预算会计进行结账。有关收入账户的贷方余额如表1~表4所示。

要求:根据以上经济业务,为该市财政总预算会计编制有关的会计分录。有关收入账户需要列出明细分类账户。

要求:根据以上经济业务,为该市财政总预算会计编制有关的会计分录。有关收入账户需要列出明细分类账户。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“(一)目的:练习财政总预算会计预算周转金的核算。 (二)资料…”相关的问题

更多“(一)目的:练习财政总预算会计预算周转金的核算。 (二)资料…”相关的问题