题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某商店销售一批尾货服装,在进价基础上溢价20%销售,销售一定数量后为尽快回收资金,计划将剩余的服

装降价销售。商家发现如果以进价的70%销售的话,总销售收入与进价将相同。如商家希望获得相当于进价10%的利润,则剩余服装应在进价基础上:

A.降价5%

B.降价10%

C.涨价5%

D.涨价10%

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.降价5%

B.降价10%

C.涨价5%

D.涨价10%

如果结果不匹配,请 联系老师 获取答案

更多“某商店销售一批尾货服装,在进价基础上溢价20%销售,销售一定…”相关的问题

更多“某商店销售一批尾货服装,在进价基础上溢价20%销售,销售一定…”相关的问题

某商店要订购一批商品零售,设购进价c1,售出价c2,订购费c0(与数量无关),随机需求量r的概率密度为p(r),每件商品的贮存费为c3(与时间无关).问如何确定订购量才能使商店的平均利润最大,这个平均利润是多少.为使这个平均利润为正值,需要对订购费c0加什么限制?

某副食商店系一般纳税人,主营各类食品批发零售,同时兼营饮食服务业。2007年9月该企业发生如下业务:

(1)本月取得营业收入351000元(含税),其中包括饮食服务收入。该企业在财务核算时对商品销售收入和饮食业收入划分不清。

(2)本月随同销售货物出借包装物收取押金5000元。该企业账面显示:“其他应付款——包装物押金”贷方余额68000元,其中:2006年1月2日收取押金10000元;2006年5月4日收取押金25000元;2007年3月4日收取押金15000元;2007年7月8日收取押金13000元;2007年9月5日收取押金5000元。经查,以上几笔押金以前均未征税。

(3)以分期付款方式从某食品厂购进副食品一批,价税合计36000元,已验收入库,并取得销货方全额开具的增值税专用发票,发票注明增值税额5230.77元。协议规定,货款分3期分别于9月、10月、11月等额支付,本期已支付12000元。

(4)向农民购进红枣一批,购进价30000元,已验收入库,并按规定开具收购凭证。

(5)购进空调一台,由管理部门使用,取得的增值税发票上注明金额4000元、税额680元。

(6)将购进的红枣发给本企业职工,账面成本10800元。

(7)向某粮油经营部(一般纳税人)购入面粉一批,全部用于饮食经营。取得的增值税发票上注明的增值税额为6000元,货款已支付,面粉已验收入库。

会计人员在申报9月份增值税时,计算过程如下:

(1)应纳销项税额=351000×17%=59670(元)

(2)企业未计算应纳销项税额。

(3)进项税额=5230.77÷3=1743.59(元)

(4)进项税额=买价×扣除率=30000×10%=3000(元)

(5)进项税额=0

(6)企业未进行涉税调整。

(7)进项税额为6000元。

本期应纳增值税额=59670-(1743.59+3000+6000)=48926.41(元)

分析要求:该企业增值税的计算是否有误?请说明理由。

A.某服装厂为生产加工服装需要向中国轻纺城市场经营户采购布匹产生的纠纷

B.某甲消费者为了经营需要向A批发市场经营户采购一批窗帘发生的纠纷

C.某淘宝店主与快递公司产生的纠纷

D.某农户从生产资料商店购得化肥2包产生的纠纷

A.某商店为厂家代销服装

B.某批发部门将外购的部分饮料用于个人消费

C.某企业将外购的水泥用于基建工程

D.某企业将外购的床单用于职工福利

习题三

资料:南天百货批发公司为增值税一般纳税人,库存商品采用进价金额核算法核算,8月份发生以下经济业务:

(1) 1日,从科特公司购进彩色电视机100台,收到的增值税专用发票上注明:每台单价为2500元,价款为250000元,税款为42500元。货款用支票支付。另外采购员用现金支付运费2000元,取得运输部门开具的运费单据。

(2) 4日,从科特购进的彩电收到,并如数验收入库。

(3) 6日,从联想公司购进计算机500台,收到的增值税专用发票上注明:每台单价为5000元,价款为2500000元,税款为425000元。另外对方代垫运费5000元,已收到承运单位开具的运费单据。按合同规定,货款采取分期付款方式结算,并约定本月支付货物款项的50%,其余款项分4次于每月6日支付。本月应付款项已通过银行转账支付。商品尚未运到。

(4) 7日,采取折扣方式销售,一次性销售80台彩色电视机给天诚商场,单位售价3200元,单位进价2500元,以八折出售,并一次性收取货款,开出的增值税专用发票注明了折扣额、销售额及17%的增值税税率。商品已发出,货款已转存银行。

(5) 8日,从美国某公司进口洗衣机2000台,当地买价为1000000美元.另该批货物运抵我国海关前发生的包装费、运费、保险费等共计100000美元。该批货款采取汇付结算方式结算,公司于当天开出人民币转账支票从银行购入1100000美元,转入美元存款账户予以支付,当日外汇卖出价为1:8.28,市场汇率为1:8.2。货物进关后公司按规定缴纳关税和增值税,其中关税税率为15%、增值税税率为17%。同时,还支付国内运杂费6000元(其中运费5000元)。

(6) 10日,从联想购入的计算机运抵公司,验收入库时发现200台计算机质量不符合要求,要求折让20%,并从税务机关开具了证明单,注明折让货款20000元,折让税款3400元。其余计算机已验收入库。

(7) 12日,进口洗衣机已如数验收入库。

(8) 15日,售给东方商业大厦洗衣机150台,批发价6000元/台;售给长城中学计算机300台,批发价5500元/台,以上均按17%的税率收取增值税,并给予2%的商业折扣。开具增值税专用发票,商品发出,货款尚未收到。该批洗衣机单位进价为5200元,该批计算机单位进价为5000元。

(9) 16日,拨付李宁服装有限公司毛布料2500公尺,售价50元/公尺,加工西服1000套,货物已从仓库发出。

(10) 18日,从农村收购棉花一批,收购价40000元,款项已转账支付,棉花已验收入库。

(11) 20日,以银行存款支付李宁服装有限公司加工运动服1000套的加工费80000元以及加工的增值税税额13600元。

(12) 22日,西服1000套已加工完毕,验收入库。

(13) 24日,经公司研究决定,将库存的自行车20辆,拨交给公司所属体育俱乐部,作为职工比赛用车。自行车进价350元/辆,计价款7000元、进项税额1190元。

(14) 25日,将库存西服300套,以批发价300元/套售给友谊商店,开出增值税专用发票。货款已全部收到,并转存银行。该西服的单位成本为205元。

(15) 26日,将上月收购的农产品500公斤用于职工福利,据查,该批农产品的入账成本为每公斤20元。

(16) 27日,售给某高校计算机1000台,批发价5500元/台,价款5500000元,增值税税额935000元,开出增值税专用发票。全部款项已收存银行,结转其销售成本,该计算机单位成本为5000元。

(17) 28日,批发给天河百货公司和高诚家电专卖店各200台洗衣机,批发价6200元/台,价款2480000元,增值税税额421600元,开出增值税专用发票。根据发货票等到银行办理委托收款手续,并规定现金折扣条件为“2/10、n/30”。结转商品成本,该洗衣机单位进价为5200元/台。

(18) 30日,计算本期实际应缴纳增值税税额。

要求:

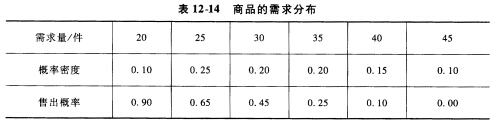

某商店销售一种商品,这种商品的需求分布如表12—14所示。

这种商品进货价为每件5元,销售价为每件8元。每天早晨进货,如果在下午5点钟还不能全部销售出去,则只能按每件3元的价格甩卖。该商店每天应进多少货?

这种商品进货价为每件5元,销售价为每件8元。每天早晨进货,如果在下午5点钟还不能全部销售出去,则只能按每件3元的价格甩卖。该商店每天应进多少货?

利宁服装厂(增值税一般纳税人)采用委托收款方式向外地某服装公司销售一批服装,开具的增值税专用发票上注明价款30000元,税款5100元,向铁路部门支付代垫运杂费1000元。利宁服装厂根据发票和铁路运费单据已向银行办妥托收手续。

其会计分录为:

红光商场为增值税一般纳税人,当年8月发生以下购销业务:

(1)购入运动服两批,均取得增值税专用发票。两张专用发票上注明的货款分别为20万元和36万元,进项税额分别为3.4万元和6.12万元,其中第一批货款20万元未付,第二批货款36万元当月已付清。另外,在购进这两批货物时已分别支付两笔运费0.26万元和4万元,并取得承运单位开具的普通发票。

(2)批发销售运动服一批,取得不含税销售额18万元,采用委托银行收款方式结算,货已发出并办妥托收手续,货款尚未收回。

(3)零售各种服装,取得含税销售额38万元,同时将零售价为17.8万元的服装作为礼品赠送给了顾客。

(4)采取以旧换新方式销售家用电脑20台,每台零售价6500元,另支付顾客每台旧电脑收购款500元。

要求:计算该商场8月应缴的增值税(注:相关票据已通过主管税务机关认证。)

每降低0.05元,则可多销售40件.问每件商品售价应定为多少元和从工厂购进多少件时,才可获得最大利润?最大利润为多少元?

A.50351

B. 50300

C. 50200

D. 50337