题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

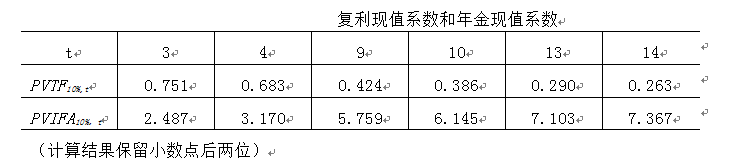

某公司目前拟购置一台设备,需一次支付款项120 000元。该设备可用6年,使用期满有残值6 000元。使用

该设备可为企业每年增加净利13 000元。公司按直线法计提折旧。公司的资金成本为14%。 要求:试用下列三种方法来评价此购置方案是否可行:(1)净现值法;(2)内含报酬率法;(3)回收期法。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某公司目前拟购置一台设备,需一次支付款项120 000元。该…”相关的问题

更多“某公司目前拟购置一台设备,需一次支付款项120 000元。该…”相关的问题

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

A.10[(P/A,10%,15)-(P/A,10%,5)]

B.10(P/A,10%,10)(P/S,10%,5)

C.10[(P/A,10%,16)-(P/A,10%,6)]

D.10[(P/A,10%,15)-(P/A,10%,6)]

A.10×[(P/A,10%,12)-(P/A,10%,2)]

B.10×(P/A,10%,10)×(P/F,10%,2)

C.10×[(P/A,10%,13)-(P/A,10%,3)]

D.10×(P/A,10%,10)×(P/F,10%,3)

A.10×[(P/A,10%,12)-(P/A,10%,2)]

B.10×(P/A,10%,10)/(P/S,10%,2)

C.10×[(P/A,10%,13)-(P/A,10%,3)]

D.10×[(P/A,10%,12)-(P/A,10%,3)]

E.10×(P/A,10%,11)/(P/S,10%,2)

A.减少750元

B.减少3 000元

C.增加11 750元

D.增加10 250元

A公司原有设备一台,目前出售可得收入7.5万元(设与旧设备的折余价值一致)预计使用10年,已使用5年,预计残值为0.75万元,该公司用直线法提取折旧。现该公司拟购买新设备替换原设备,以提高生产效率,降低成本。新设备购置成本为40万元,使用年限为5年,同样用直线法提取折旧,预计残值与使用旧设备的残值一致;使用新设备后公司每年的销售额可从150万元上升到165万元,每年的付现成本将要从110万元,上升到115万元。该企业的所得税税率为33%,资金成本率为10%。要求:通过计算数字说明该设备是否应当更新?

光华公司2008年3月份发生以下经济业务: (1)5日,从A公司购进甲材料10吨,每吨1 600元,增值税进项税额2 720元。材料尚在运输途中。发票已到,全部款项尚未支付。 (2)7日,上项甲材料验收入库,结转材料的采购成本。 (3)10日,收到某公司作为投资投入的新设备一台,确认价值为20 000元。 (4)15日,用银行存款偿还前欠A公司货款5 000元。 (5)20日,上月投入需安装的设备本月安装完毕,经验收合格交付使用,其实际成本为50 000元。 (6)26日,从银行取得二年期借款200 000元存入银行。 (7)28日,收到B公司销货发票,其中材料价款38 000元,增值税进项税额6 460元,代垫运费140元,共计44 600元。材料已验收入库,去年已预付货款40 000元,其不足部分尚未支付。 (8)31日,盘盈材料一批,估计价值为5 000元,原因待查。 (9)31日,盘亏机器一台,原值10 000元,已提折旧7 000元,原因待查。 (10)31日,经查发现,上月购入设备一台,价款40 000元已用银行存款支付,记账凭证中应借应贷的会计科目正确,但将金额误记为4 000元,并已登记入账。现予以更正。 要求:逐笔编制上述经济业务的会计分录(只要求写出总账科目)。

分别计算两种方案付款额的现值并选择最优付款方案。