题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

在邮政营业信息系统收寄界面中按功能键(),可选择付费方式。A.F7B.F8C.F9D.F10

在邮政营业信息系统收寄界面中按功能键(),可选择付费方式。

A.F7

B.F8

C.F9

D.F10

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

在邮政营业信息系统收寄界面中按功能键(),可选择付费方式。

A.F7

B.F8

C.F9

D.F10

如果结果不匹配,请 联系老师 获取答案

更多“在邮政营业信息系统收寄界面中按功能键(),可选择付费方式。A…”相关的问题

更多“在邮政营业信息系统收寄界面中按功能键(),可选择付费方式。A…”相关的问题

在邮政营业信息系统中,收寄易碎物品型特快专递邮件时,备注信息应录入()。

A.P/HB

B.W/HB

C.P/HBS

D.W/HBS

邮政营业信息系统中,生成支局封发平衡统计表需要录入()。

A.封发日期

B.封发班次

C.人员工号

D.密码

A.右击"开始"按钮

B.单击"开始"按钮,选择"关闭计算机"命令

C.任何时候同时按下Alt+F4组合功能键

D.同时按下Ctrl+F4组合功能键

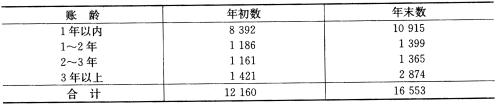

(2)营业收人和营业成本项目附注:营业收入/营业成本2007年年度发生额61 020元/52 819元。

(2)营业收人和营业成本项目附注:营业收入/营业成本2007年年度发生额61 020元/52 819元。

【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为 注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析性复核方法,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为 注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析性复核方法,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

[目的]练习常用会计科目的分类。

[资料]某企业在日常会计处理过程中,经常使用以下会计科目。

银行存款 实收资本 在途物资 原材料

应付账款 应收账款 生产成本 库存商品

库存现金 短期借款 利润分配 财务费用

其他业务收入 固定资产 主营业务成本 长期借款

营业税金及附加 待处理财产损溢 预付账款 所得税费用

本年利润 营业外收入 营业外支出 其他业务成本核算

制造费用 应交税费

主营业务收入 累计折旧

管理费用 销售费用

资本公积 盈余公积

应付职工薪酬 预收账款

投资收益

[要求]请将出现的会计科目按经济内容分类,填入表2-1。

| 表2-1 会计科目分类 | |||||

| 资 产 类 | 负 债类 | 所有者权益类 | 成 木 类 | 损 益类 | |

| 收 入 | 费 用 | ||||

(1)2007年6月30日,C公司于2005年6月30日从P银行借人金额为6000万元、期限为两年的长期借款到期。虽然c公司最高管理人员多次与P银行信贷部协商,希望延长还款期半年,但P银行在委托K会计师事务所对c公司进行专项审计后,于2007年7月份收回了款项。

(2)为扩展业务,C公司出资l000万元于2007年6月30日成功兼并了西部某省的两家公司,此举增加了C公司在西部市场的立足点,降低了在西部市场的竞争程度。

(3)2007年10月,为开拓国际市场,C公司董事会决定中东地区设立分公司。由于该地区除伊拉克以外的各国商家云集,均难以获得市场准入,公司董事会决定投入500万美元在伊拉克设立分公司。到2007年底,该分公司已正式开始营业,虽然该地区时常发生绑架等刑事案件,但分公司的经营基本未受影响。

(4)直到2007年lo月底,C公司一直采用手工记账。为提高财务工作效率和质量,C公司投资500万元于2007年11月份实现了会计电算化。考虑到这一变化对财务人员的影响,财务部门分期分批对全体财务人员进行了培训,同时还聘请了外部专家进行经常性业务指导。至2007年底,相关的培训工作和计算机信息系统调试工作均已进行完毕。

(5)2007年11月起,C公司将原存放于Q银行的2000万元款项全部转入3名高级管理人员及财务经理的信用卡,与所有客户的往来以及公司职员薪酬的发放均通过信用卡结算。

要求:

(1)逐一针对上述各种情况,指出是否会导致c公司产生重大错报风险,简要说明理由。

(2)上述情况中,哪一种情况很可能会导致c公司的财务报表产生重大错报对此,A和B注册会计师应当如何应对

(3)上述情况中,哪一种情况很可能意味着C公司存在特别风险?A和B注册会计师应当如何应对

(4)上述情况中,哪两种情况最可能导致C公司的经营风险增加

A.会议展览地点在境外的会议展览服务

B. 存储地点在境外的仓储服务

C. 为出口货物提供的邮政业服务和收派服务

D. 标的物在境外使用的有形动产租赁服务

要求:按权责发生制与收付实现制分别计算利润(盈亏)。

在Windows中,为查看帮助信息,应按的功能键是

(A)F1 (B)F2 (C)F6 (D)F10