题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

已知:某公司生产和销售A、B两种产品,A产品的单价为5元,B产品的单价为2.50元;A产品的贡献边际率为4

0%,B产品的贡献边际率为30%,全月固定成本72 000元。假定本月份A产品的预计销售量为30 000件,B产品为40 000件。 要求: (1)按综合贡献边际率法计算本月的综合保本额和A、B两种产品的保本量。 (2)计算企业的安全边际额和本月的预计利润。 (3)如果本月增加广告费9 700元,可使A的销售量增加到40 000件,而B的销售量下降到32 000件,请具体分析采取这一措施是否合算。 (4)根据上述第三项的有关数据,重新计算保本额。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“已知:某公司生产和销售A、B两种产品,A产品的单价为5元,B…”相关的问题

更多“已知:某公司生产和销售A、B两种产品,A产品的单价为5元,B…”相关的问题

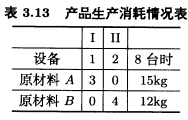

该厂每生产一件产品I可获利2元,每生产一件产品Ⅱ可获利3元。问应该如何安排生产计划使该厂获利最多?

该厂每生产一件产品I可获利2元,每生产一件产品Ⅱ可获利3元。问应该如何安排生产计划使该厂获利最多?