题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

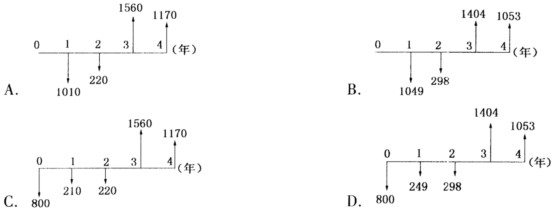

某开发公司购买空地一块,拟开发住宅小区。地价800万元一次付清,预计建设期为两年,第一年建设投资6

00万元,第二年建设投资1000万元,住宅总建筑面积15000平方米,预计平均售价为2600元/平方米;销售计划为:建设期第一、二年分别预售房屋的10%和20%,销售期第一、二年分别销售40%和30%,销售税、代理费等占销售收入的10%;基准收益率为1 0%。

该项目的净现金流量图是()。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某开发公司购买空地一块,拟开发住宅小区。地价800万元一次付…”相关的问题

更多“某开发公司购买空地一块,拟开发住宅小区。地价800万元一次付…”相关的问题