题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

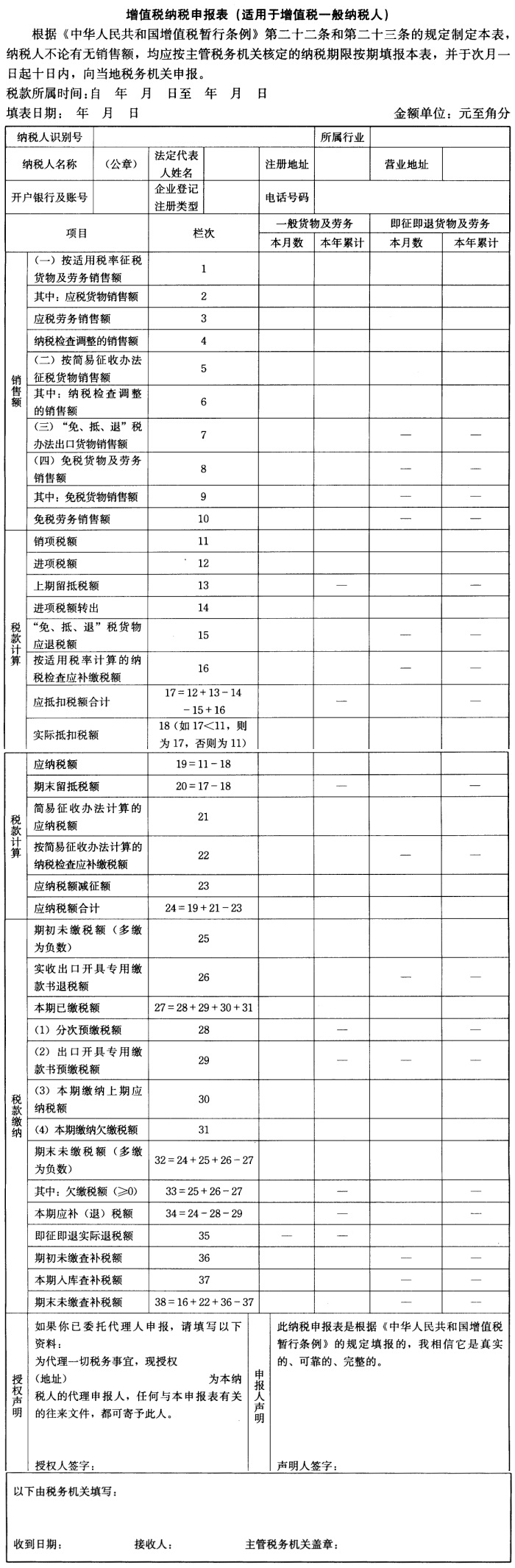

某工业企业系增值税一般纳税人,原材料成本核算采用实际成本法,适用的增值税税率为17%。7月有关购

销情况如下: (1)7月5日,10号凭证记载购进原材料一批,已验收入库,取得增值税专用发票一张,注明价款100000元,税额17000元;取得运输部门开具的运费普通发票一张,注明运费6000元,装卸费3000元,款项均未支付。 (2)7月6日,20号凭证记载购进原材料并入库,取得的原始凭证有: 1)增值税专用发票注明价款129500元,税额25850元。 2)运费结算单据一张,注明运费4200元,其他杂费800元。 3)银行解款通知单,注明金额160350元。 4)材料入库单。 (3)7月9日,40号凭证记载购进原材料一批,取得增值税专用发票一张,注明价款150000元,税款25500元。货款已付,材料已验收入库。 (4)7月15日,80号凭证记载企业销售产品一批,开出增值税专用发票一张,发票上注明价款2000000元,税额340000元。货已发出,款项已收到60%。 (5)7月20日,95号凭证记载5月份收取的出租包装物押金11700元已到期,对方未退回包装物。 (6)7月22日,100号凭证记载5月份售出的部分产品,由于质量问题,购货单位退货,销货额为50000元,税额8500元,退回产品已验收入库,成本价为40000元。 后附原始凭证: 1)产品入库单。 2)进货退出证明单、红字增值税专用发票,注明价款50000元,税额8500元。 (7)7月30日,200号凭证记载月末盘库发生原材料盘亏。后附存货盘点表一张,业务内容为盘亏原材料成本20000元。 (8)7月31日,企业取得的增值税专用发票(除7月6日取得的增值税专用发票外)均已认证通过。 (9)其他资料:7月初,“应交税费——应交增值税”明细账有尚未抵扣完的增值税5000元。 试根据上述经济业务,做出相应的会计分录,并计算本月应纳增值税,然后填制下面的增值税纳税申报表。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某工业企业系增值税一般纳税人,原材料成本核算采用实际成本法,…”相关的问题

更多“某工业企业系增值税一般纳税人,原材料成本核算采用实际成本法,…”相关的问题