题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

2016年,中越双方在声明中宣布,将通过实现两国发展战略对接,共同推进“一带一路”和()建设。

A.海陆通道

B.南北通道

C.海上通道

D.两廊一圈

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.海陆通道

B.南北通道

C.海上通道

D.两廊一圈

如果结果不匹配,请 联系老师 获取答案

更多“2016年,中越双方在声明中宣布,将通过实现两国发展战略对接…”相关的问题

更多“2016年,中越双方在声明中宣布,将通过实现两国发展战略对接…”相关的问题

英伊石油公司案 案情 1933年4月,伊朗政府(当时称波斯)与英国一家私有公司一英伊石油公司签订一项协定,授予后者在伊朗境内开采石油的特许权。1951年3月到5月间,伊朗议会颁布若干法律,宣布对其境内的石油工业实行国有化的原则,并规定了有关程序。这些法律的实施引起了伊朗政府与英伊石油公司间的争端。英国政府支持该英国公司的主张,并以行使外交保护权的名义,于1951年5月26日以单方申请的形式在国际法院对伊朗提起诉讼。英国政府主张国际法院对该争端有管辖的主要依据是英、伊双方曾发表的接受国际法院强制管辖权的声明和属于声明范围的伊朗与第三国及与英国缔结的若干协定。伊朗政府对国际法院对该争端的管辖权提出反对意见,其主要理由是,根据伊朗接受法院强制管辖权声明的文本,法院的管辖权限于有关在该声明发表后伊朗缔结的条约的争端。1951年7月5日,在法院对争端是否有管辖权的问题还悬而未决的情况下,应英国政府的请求,法院发布临时保全措施。1952年7月22日,法院以九票赞成,五票反对,作出法院对该案没有管辖权的最终判决。同时宣布终止此前发布的保全措施。

国际法院的判决中指出,法院的管辖权只能建立在争端当事国同意的基础上;在本案中,为各当事国根据法院规约第36条2款所作的接受法院强制管辖权的声明,即英国1940年2月28日的声明和伊朗1930年10所作、1932年9月19日所批准的声明。由于法院只能在双方声明相吻合的范围内具有管辖权,因此法院管辖权必须由接受管辖范围更具限制性的声明来决定;在此,为伊朗的声明。根据伊朗政府接受法院强制管辖权的声明,法院仅对有关伊朗接受的条约或协定的适用问题的争端具有管辖权。伊朗声称,根据声明的措词,法院的管辖权限于声明批准之后伊朗所缔结的条约,而英国主张伊朗在声明之前所缔结的条约也属法院管辖权的范围。法院认为,它的管辖权不能建筑在对伊朗声明纯语法性的解释上。它的解释只能来自于以自然的合理的方式阅读声明文本,并充分考虑伊朗声明时的意图。这样做的结果使法院得出结论:只有伊朗声明批准后伊朗所缔结的条约属于法院管辖权的范围。因为,伊朗有特别的理由可以表明,它是以一种非限制性的方式起草它的声明的,它排除声明前的一切条约。事实上,在伊朗发表接受法院管辖权的声明之前它刚刚单方宣布废除与外国缔结的有关治外法权制度的所有条约。

在这种背景下,它不可能主动提出把有关这些条约的争端提交一国际法庭裁决。此外,伊朗政府的此等意图亦为伊朗国会批准声明的法律证明。该法律申明,它指的是声明批准以后政府将缔结的条约和协定。

英国方面提出,即使法院的上述解释可以接受,法院仍可以根据英伊两国1857年条约第9条中的与1903年贸易条约第2条中的最惠国条款对本争端具有管辖权。英国认为,该条款使它能够援引伊朗在其接受法院管辖权声明之后与第三国缔结的若干条约作为法院管辖权的依据。法院拒绝接受英国的观点。

问题:(1)国际法院认定这种特许权协定不构成国际法上条约的法律与事实依据是什么?

(2)一国政府与一外国公司签定的合作开采其自然资源的协定的法律性质是什么?这种协定应受何种法律调整?为什么?

(3)一国政府是否有权变更或废除它与一外国公司鉴定的合作开采其自然资源的协定?该国政府是否对其为公共目的的单方废除这种协定行为承担国际责任?

一个新的政府当选,并宣布一旦就职将增加货币供给。请运用DD-AA模型分析一下该国经济对此声明的反应。

A new government is elected and announces that once it is inaugurated,it will increase the money supply.Use the DD-AA model to study the economy's response to this announcement.

根据以上案情,回答下列问题:

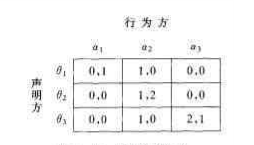

种行为组合时双方得益如下列得益矩阵所示,其中每个数组的第一个数字为声明方得益,第二个数宇为行为方得益。求该博弈的纯策略完美贝叶斯均衡。

1)A注册会计师在审计工作底稿中记录了与甲公司治理层沟通过、且在执行审计工作时重点关注过的事项,以及针对每一事项是否将其确定为关键审计事项及理由,但未记录与治理层通过、但不构成重点关注过的事项的理由。

2)A注册会计师聘请外部专家对乙公司的商誉减值测试进行评估,将专家的工作底稿复印件作为审计工作稿,原件由专家保存。

3)A注册会计师对丙公司发运单实施细节测试时,在审计工作底稿中记录了发运单上载明的发货日期和购货方作为识别特征。

4)A注册会计师对丙公司某张大额采购发票的真实性产生怀疑,通过税务机关的发票查询系统进行了验证,因未发现异常,未在审计工作底稿中记录查询过程。

5)2016年3月20日,A注册会计师出具了戊公司2016年度审计报告。因管理层在财务报表报出前修改了财务报表,A注册会计师与2017年4月3日修改了审计报告,修改部分增加了补充审计报告日期。2017年5月31日,A注册会计师将全部审计工作底稿归档。

要求:针对上述事项(1)至(5)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

下面是星云公司(甲方)和员工张云(乙方)签订的劳动合同的内容:

一、乙方的职务为内部网络维护工程师,主要负责公司内部网数据规划和建设;负责内部网的安全和维护。

二、乙方的正常工作时间为每日8小时。

三、甲方根据工作需要要求乙方加班时,乙方除不可抗拒的原因,应予配合。

四、乙方需遵守《员工手册》中规定的各项劳动纪律。

五、甲方应按月支付乙方报酬,乙方的工资待遇为2000元/月。

六、本合同一式两份,甲、乙双方各执一份,经双方签章后于2003年8月1日起生效。

七、本合同为长期合同,甲、乙双方若不特别声明,本合同持续有效。

八、甲、乙双方在履行本合同的过程中发生争议,同意以劳动局为第一审理机关。

请指出以上条款中缺少哪些法定条款:

A.小王与公司之间于2016年7月正式建立劳动关系

B.小王与公司试用期期限和工资约定合法

C.在试用期小王可以随时解除与公司之间的劳动关系

D.公司在合同期间有权单方面对小王工作岗位作出调整

A.他忽视为支持萨沙的建议而引用的证据。

B.他通过限定某一原则使用的范畴来为该原则辩护。

C.他从具体的证据中抽象出一个普遍性的原则。

D.他在萨沙的论述中发现了一个自相矛盾的陈述。

E.他揭示出萨沙的论述自身表明了一个不受欢迎的,并且是他的论述所批评的特征。