如果结果不匹配,请

如果结果不匹配,请

更多“节流阀的作用是在生产过程中,直接控制油层的合理生产()。A、…”相关的问题

更多“节流阀的作用是在生产过程中,直接控制油层的合理生产()。A、…”相关的问题

第4题

黄河公司生产C产品,有关成本资料如下:原材料在生产开始时一次投入,其他费用在生产过程中均衡发生

黄河公司生产C产品,有关成本资料如下:

.jpg)

原材料在生产开始时一次投入,其他费用在生产过程中均衡发生。本月完工产品数量为800件,月末在产品数量为200件。直接材料计划单价每公斤10元,每件产品材料定额为50公斤。单位产品工时定额10小时,计划每工时费用分配率为:直接人工20元/小时,制造费用 10元/小时。要求:月末在产品按定额成本计价法分配计算本月完工产品和月末在产品成本。将计算结果填入下表中。

.jpg)

第5题

东风制造公司最近获取10000件某种精密机械零件的订货。该种零件的精密度要求极高,废品在生产过程中难以发现,

直到最后完工步骤才能确定。预计该种零件的废品率为20%,因此生产10000件合格产品必须投产12500件。

东风制造公司采用标准成本系统进行内部成本控制。经过工程技术人员及会计和有关部门的分析确定,每件产品需要直接材料1.7公斤,正常的边角废料平均每件0.3公斤,直接材料的标准价格为每公斤8.5元,另外每公斤运费和处理费用为0.5元。该零件需要熟练工人操作加工,每件产品需要直接加工工时4小时,每小时工资率为20元,每周按40小时支付工资,其中32小时为直接加工工时,另外8小时包括必要的停工和休息时间。基本工资之外另支付每小时奖金4元,其他与工资相关的税费按基本工资的10%交纳。

要求:根据上述资料,计算确定该精密机械零件每件合格品所耗用的直接材料的标准成本和直接人工的标准成本。

第7题

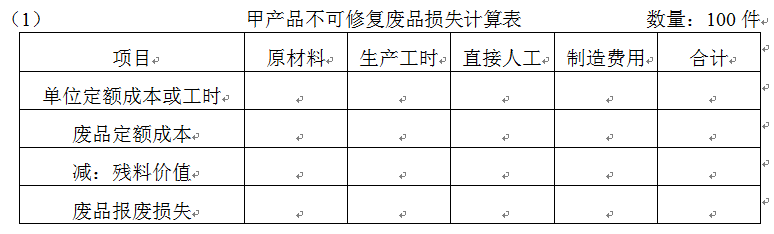

某工业企业生产甲产品1000件,在生产过程中,产生不可修复废品100件,该企业的不可修复废品成本按定

额成本计价。每件废品原材料费用定额为80元,假定每件废品的定额工时为2小时,每小时的费用定额为:直接人工费用5元,制造费用10元。100件废品回收的残料作为辅助材料入库,计价500元。不可修复废品净损失由当月产品成本负担。 要求:(1)填制不可修复废品损失计算表。 (2)编制废品损失的相关会计分录。

点击查看答案

(2)会计分录:

第8题

高层民用建筑的消火栓箱处启动按钮的主要作用是()。A.控制消防水泵的启、停B.直接启动

高层民用建筑的消火栓箱处启动按钮的主要作用是()。

A.控制消防水泵的启、停

B.直接启动消防水泵

C.直接启动消防水泵,同时将信号反馈到消防控制中心

D.火灾报警信号反馈到消防控制中心启动消防泵

第11题

目的练习投料程度的计算。 2.资料某企业生产丁产品,月初在产品与本月材料费用的合计为13 9

20元、直接工资为12 320元、制造费用为11 440元。本月完工400件,月末结存在产品80件,加工程度为50%。 3.要求根据以下三种原材料投入方式,采用约当产量法在完工产品和在产品之间分配原材料费用。 (1)原材料在生产开始时一次投入的; (2)生产开始时投入材料的80%,加工到60%时再投入其余的20%; (3)当原材料在生产过程中陆续均衡投入时。

点击查看答案