题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

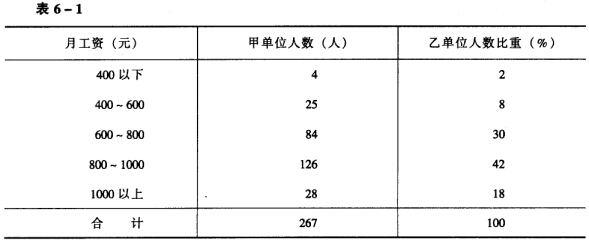

甲、乙两单位人数及月工资资料如表6—1所示: 根据上述资料:(1)比较甲乙两单位哪个单位

甲、乙两单位人数及月工资资料如表6—1所示:

根据上述资料:(1)比较甲乙两单位哪个单位工资水平高;(2)说明哪个单位工资更具有代表性。

根据上述资料:(1)比较甲乙两单位哪个单位工资水平高;(2)说明哪个单位工资更具有代表性。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

甲、乙两单位人数及月工资资料如表6—1所示:

根据上述资料:(1)比较甲乙两单位哪个单位工资水平高;(2)说明哪个单位工资更具有代表性。

如果结果不匹配,请 联系老师 获取答案

更多“甲、乙两单位人数及月工资资料如表6—1所示: 根据上述资料:…”相关的问题

更多“甲、乙两单位人数及月工资资料如表6—1所示: 根据上述资料:…”相关的问题

设甲、乙两单位职工的工资资料如下:

甲单位 | 乙单位 | ||

| 月工资(元) | 职工人数 | 月工资(元) | 职工人数(人) |

600以下 | 2 | 600以下 | 1 |

600~700 | 4 | 600~700 | 2 |

700~800 | 10 | 700~800 | 4 |

800~900 | 7 | 800~900 | 12 |

| 900~1000 | 6 | 900~1000 | 6 |

| 1000~1100 | 4 | 1000~1100 | 5 |

| 合计 | 33 | 合计 | 30 |

要求:比较哪个单位的职工工资差异程度小。

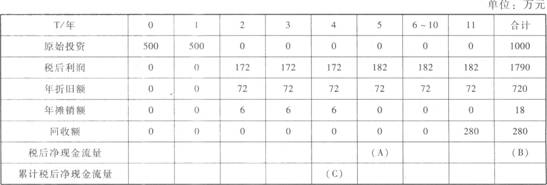

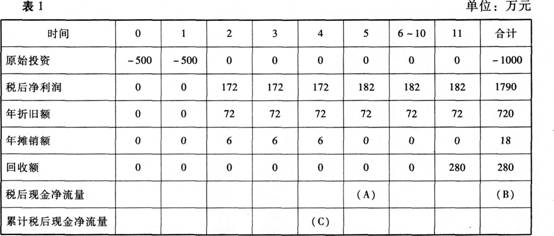

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产。预计投产后第1~10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。 丙方案的现金流量资料如表1所示: 表1

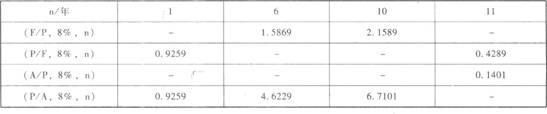

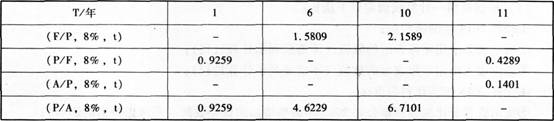

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产。预计投产后第1~10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。 丙方案的现金流量资料如表1所示: 表1 注:“6~10”年一列中的数据为每年数,连续5年相等。 若企业要求的必要报酬率为8%,部分资金时问价值系数如表2所示: 表2

注:“6~10”年一列中的数据为每年数,连续5年相等。 若企业要求的必要报酬率为8%,部分资金时问价值系数如表2所示: 表2 要求: (1)计算乙方案项目计算期各年的净现金流量; (2)根据表1的数据,写出表中用字母表示的丙方案相关净现金流量和累计净现金流量(不用列算式); (3)计算甲、丙两方案的静态回收期; (4)计算(P/F,g%,l0)和(A/P,8%. 10)的值(保留四位小数); (5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性; (6)如果丙方案的净现值为725.69万元,用年金净流量法为企业做出该生产线项目投资的决策。

要求: (1)计算乙方案项目计算期各年的净现金流量; (2)根据表1的数据,写出表中用字母表示的丙方案相关净现金流量和累计净现金流量(不用列算式); (3)计算甲、丙两方案的静态回收期; (4)计算(P/F,g%,l0)和(A/P,8%. 10)的值(保留四位小数); (5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性; (6)如果丙方案的净现值为725.69万元,用年金净流量法为企业做出该生产线项目投资的决策。

资料:某公司2010年12月31日部分总账及其所属的明细账余额如表5-1所示。

表5-12010年12月31日部分账户余额

单位:元

总分类账户 余额 明细分类账户 余额 借方 贷方 借方 贷方 原材料 60000 材料采购 20000 库存商品 40000 生产成本 30000 应收账款 80000 甲公司 86000 乙公司 6000 预收账款 40000 A公司 60000 B公司 20000 应交税费 17000 应交增值税 17000 短期借款 63000 要求:根据上述资料计算并填列表5-2中(1)~(7)项目。

表5-2资产负债表(简化格式)

单位:元

资产 金额 负债及所有者权益 金额 货币资金 150000 短期借款 (4) 应收账款 (1) 预收账款 (5) 存货 (2) 应付账款 80000 固定资产原值 440000 应交税费 (6) 减:累计折旧 (3) 实收资本 600000 固定资产净值 400000 未分配利润 -20000 资产总计 823000 负债及所有者权益总计 (7)根据以上材料,回答1~8题

第(1)题答案_____

.jpg) 根据以上资料请回答:计算两农贸市场农产品的平均价格可采用的平均指标有()。

根据以上资料请回答:计算两农贸市场农产品的平均价格可采用的平均指标有()。A.简单算术平均数

B.加权算术平均数

C.调和平均数

D.几何平均数

甲方案各年的现金净流量为:

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产。预计投产后第1到第10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。

丙方案的现金流量资料如表1所示:

注:“6~10”年一列中的数据为每年数,连续5年相等。

若企业要求的必要报酬率为8%,部分资金时间价值系数如下:

要求:

(1)计算乙方案项目计算期各年的现金净流量;

(2)根据表1的数据,写出表中用字母表示的丙方案相关现金净流量和累计现金净流量(不用列算式);

(3)计算甲、丙两方案的包括投资期的静态回收期;

(4)计算(P/F,8%,10)和(A/P,8%,10)的值(保留四位小数);

(5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性;

(6)如果丙方案的净现值为725.69万元,用年金净流量法为企业做出该生产线项目投资的决策。

某公司3种商品销售额及价格变动资料如表A-6所示。

| 表A-6 某公司3种商品销售额及价格变动资料表 | |||

| 商品名称 | 商品销售额 | 价格变动(%) | |

| 基期 | 报告期 | ||

| 甲 乙 丙 | 500 200 1000 | 650 200 1200 | 2 -5 +8 |

要求:计算3种商品的价格总指数和销售量总指数。

甲、乙两组工人按日产量分组资料如下表所示:

甲、乙两组工人按日产量分组资料 | |||

甲组 | 乙组 | ||

日产量(件) | 工人数(人) | 日产量(件) | 工人人数(人) |

20件以下 | 4 | 20 | 6 |

20~30 | 8 | 25 | 8 |

30~40 | 10 | 28 | 10 |

40~50 | 12 | 30 | 12 |

50以上 | 6 | 35 | 4 |

要求:

(1)计算甲、乙两组平均日产量各是多少?

(2)计算甲、乙两组的标准差各是多少?

(3)试说明甲、乙两组的平均日产量哪个代表性大。

A.12

B.15

C.17

D.19

甲、乙两个生产小组,甲组平均每个工人的日产量为36件,标准差为9.6件;乙组工人日产量资料如下:

| 日产量(件) | 工人数(人) |

| 10-20 20-30 30-40 40-50 | 18 39 31 12 |

计算乙组平均每个工人的日产量,并比较甲、乙两生产小组哪个组的日产量更有代表性?

目的:练习同一控制下购并日合并报表的编制。

资料:甲公司定向发行1000万股每股面值1元的普通股股票,换取乙公司股东原持有的每股1元的900万股普通股股票,占乙公司股权份额90%,同时支付相关费用60万元。涉及合并各方同属一个企业集团,确定2006年12月31日为合并日,相关资料如表5-2所示。

| 表5-2 甲公司和乙公司相关资料单位:万元 | ||

| 项 目 | 甲公司 | 乙公司 |

| 长期股权投资 | 0 | 0 |

| 实收资本 | 860 | 1000 |

| 资本公积 | 128 | 160 |

| 盈余公积 | 400 | 120 |

| 未分配利润 | 352 | 88 |

| 所有者权益合计 | 1740 | 1368 |

要求:

如下:

| 日加工零件数(件) | 工人数(人) |

| 60以下 60-70 70-80 80-90 90-100 | 5 9 12 14 10 |

计算乙车间工人加工零件的平均数和标准差,并比较甲、乙两车间哪个车间的平均日加工零件数更有代表性?