如果结果不匹配,请

如果结果不匹配,请

更多“贷款利息计算按计息方法不同,分为()。A、定期结息B、延期结…”相关的问题

更多“贷款利息计算按计息方法不同,分为()。A、定期结息B、延期结…”相关的问题

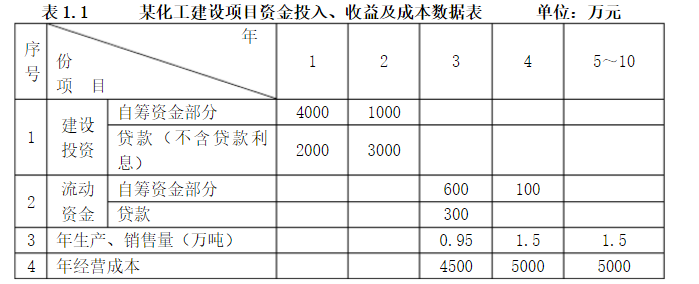

投产,第4年开始达到设计生产能力。 2.项目建设投资估算10000元(不含贷款利息)。其中1000万元为无形资产;300万元为其他资产;其余投资形成固定资产(贷款额为5000万元)。 3.固定资产在运营期内按直线法折旧,残值(残值率为10%)在项目计算期末一次性收回。 4.流动资金为1000万元(其中30%用于不随产量多少变化的固定成本支出,该部分资金采用贷款方式投入,其余流动资金为自有资金投入),在项目计算期末收回。 5.无形资产在运营期内,均匀摊入成本。 6.其他资产在运营期的前3年内,均匀摊入成本。 7.项目的设计生产能力为年产量1.5万吨某产品,预计每吨销售价为6000元,年销售税金及附加按销售收入的5%计取,所得税税率为33%。 8.项目的资金投入、收益、成本等基础数据,见表1.1。

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,贷款年利率为6%,按年计息;流动资金贷款本金在项目计算期末一次偿还,贷款年利率为5%,按年计息。

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,贷款年利率为6%,按年计息;流动资金贷款本金在项目计算期末一次偿还,贷款年利率为5%,按年计息。

10.经营成本中的20%为不随产量多少变化的固定成本支出。

问题:

1.列式计算建设期贷款利息,编制借款还本付息计划表,见表1.2。

2. 列式计算每年固定资产折旧费,无形资产和其他资产摊销费。

3. 按表1.3格式编制总成本费用估算表。

4.按表1.4格式编制利润与利润分配表。

5.计算第6年的产量盈亏平衡点,分析项目盈利能力。

表1.2 借款还本付息计划表 单位:万元

表1.3 总成本费用估算表 单位:万元

表1.3 总成本费用估算表 单位:万元

表1.4 利 润 与 利 润 分 配 表 单位:万元

表1.4 利 润 与 利 润 分 配 表 单位:万元

某工业项目计算期15年,建设期3年,第4年投产,第5年开始达到生产能力。 (1)建设投资(不含建设期利息)8000万元,全部形成固定资产,流动资金2000万元。建设投资贷款的年利率为6%,建设期间只计息不还款,第4年投产后开始还贷,每年付清利息并分10年等额偿还建设期利息资本化后的全部借款本金。 投资计划与资金筹措表,见表1—1。 (2)固定资产平均折旧年限为15年,残值率5%。计算期末回收固定资产余值和流动资金。 (3)销售收入、销售税金及附加和经营成本的预测值见表1—2,其他支出忽略不计。

(2)固定资产平均折旧年限为15年,残值率5%。计算期末回收固定资产余值和流动资金。 (3)销售收入、销售税金及附加和经营成本的预测值见表1—2,其他支出忽略不计。 (4)税后利润分配包括法定盈余公积金、公益金、应付利润和未分配利润。法定盈余公积金按税后利润的10%计算,公益金按税后利润的5%计算,还清贷款前应付利润按税后利润扣除法定盈余公积金、公益金和用于还款的未分配利润后的余额计算,还清贷款后按税后利润扣除法定盈余公积金、公益金后的80%计算。各年所得税税率为33%。 问题 1.编制借款偿还计划表。 2.编制利润和利润分配表。 3.编制资本金现金流量表。 4.计算该工业项目的投资利润率、投资利税率和资本金净利润率。 5.计算整个借款期的利息备付率和偿债备付率,并分析该项目的债务清偿能力。 (表内数值四舍五入取整)

(4)税后利润分配包括法定盈余公积金、公益金、应付利润和未分配利润。法定盈余公积金按税后利润的10%计算,公益金按税后利润的5%计算,还清贷款前应付利润按税后利润扣除法定盈余公积金、公益金和用于还款的未分配利润后的余额计算,还清贷款后按税后利润扣除法定盈余公积金、公益金后的80%计算。各年所得税税率为33%。 问题 1.编制借款偿还计划表。 2.编制利润和利润分配表。 3.编制资本金现金流量表。 4.计算该工业项目的投资利润率、投资利税率和资本金净利润率。 5.计算整个借款期的利息备付率和偿债备付率,并分析该项目的债务清偿能力。 (表内数值四舍五入取整)

要求:根据上述资料分别按三种不同的发行价格编制会计分录:

(1)编制发行债券收到价款的会计分录;

(2)编制应付债券利息费用计算表(按实际利率法,三种发行价格下其实际利率分别为4.11%、3%和1.95%),编制计提利息以及摊销折溢价的会计分录(只需编制第一期和最后一期的会计分录);

(3)编制到期归还本金的会计分录。

拟建某工业生产项目,其基础数据如下:

1.固定资产投资总额为5263.90万元(其中包括无形资产600万元)。建设期2年,运营期8年。

2.本项目固定资产投资来源为自有资金和贷款。自有资金在建设期内均衡投入;贷款总额为2000万元,在建设期内每年贷入1000万元。贷款年利率10%(按年计息),由中国建设银行获得。在运营期初,按照每年最大偿还能力偿还。无形资产在营运期8年中,均匀摊入成本。固定资产残值300万元,按照直线法折旧,折旧年限12年。

3.本项目第3年投产,当年生产负荷达设计生产能力的70%,第4年达到设计生产能力的90%,以后各年均达到设计生产能力。流动资金全部为自有资金。

4.所得税税率33%。

5.项目的资金投入、收益、成本,见表1-1。

.jpg)

【问题】

1.计算建设期贷款利息和营运期固定资产折旧费、无形资产摊销费。

2.编制项目的还本付息表、总成本费用表和损益表。

3.编制项目的资金来源与运用表。

4.编制该项目的资产负债表。

5.从清偿能力角度,分析项目的可行性。

如果张先生从A银行借款,到期应付利息为()元。

A.1000

B.1200

C.1400

D.1500

如果张先生从C银行借款,到期时的本息和为()元。A.11245

B.11246

C.11252

D.11255

如果张先生从B银行借款,到期时的本息和为()元。A.11210

B.11216

C.11236

D.11240

通过咨询,张先生发现,在银行借款,如果按复利计算,则()。A.每年的计息次数越多,最终的本息和越大

B.随着计息间隔的缩短,本息和以递减的速度增加

C.每年的计息次数越多,最终的本息和越小

D.随着计息间隔的缩短,本息和以递增的速度增加

请帮忙给出每个问题的正确答案和分析,谢谢!

某企业借入年利率为10%的贷款,贷款期限为2年,贷款的利息按季度计算,则贷款的实际年利率为()。

A.5.06%

B.10.5%

C.10.38%

D.10%

投产第1年生产负荷为60%,第2年及以后年份达到设计生产能力,达产年营业收入25000万元,经营成本10000万元,其中固定成本8000万元,其余为可变成本,可变成本与营业收入成正比例变动,固定资产采用年限平均法计提折旧,折旧年限10年,期末无残值,营业税金及附加按营业收入的3.41%计取。

【问题】

1.列式计算项目基本预备费和涨价预备费。

2.分别计算项目第1年、第2年的建设投资,资本金,银行借款额和借款利息。

3.分别计算项目运营期第1年的经营成本,营业税金及附加,长期借款的还本额(注:计算结果保留两位小数)。

根据下列条件,回答 11~15 题:

某拟建项目有关数据如下:

1.建设期2年,运营期8年,建设期均匀投入2700万元(不含建设期贷款利息),其中形成无形资产600万元。从项目建成投产起,当地政府每年拨款70万元用于安置当地下岗职工再就业。

2.无形资产在运营期8年中,均匀摊入成本。固定资产使用年限l0年,残值为200万元.按照直线法折旧。

3.项目建设投资资金来源为自有资金和贷款,贷款总额1600万元,在建设期每年贷人800万元,贷款年利率为5.85%(按季计息),在运营期前3年按照等额本息法偿还。

4.流动资金为500万元,投产第l年投入360万元(其中200万元为银行借款),投产第2年投入140万元(其中90万元为银行借款),项目期末全部回收。流动资金贷款年利率为3%。

5.项日投产当年需购置仓库保鲜制冷设备,预计投资400万元,投产当年经营成本为820万元,以后各年经营成本为1100万元。

6.项目运营期内正常年份的营业收入为2600万元,投产第l年生产负荷为75%,第2年达产。

7.营业税金及附加合并税率为6%,企业所得税税率为25%,该行业基准收益率为10%,基准投资回收期为7年。

注:计算结果四会五入保留两位小数,表中计算数字四舍五入取整数。

第 11 题 计算建设期贷款利息、固定资产年折旧费、无形资产年摊消费和期末固定资产余值。