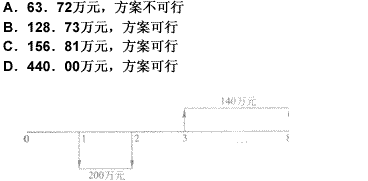

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

已知折现率i>0,所给现金流量图表示()。

A. 为现金流出

为现金流出

B. 发生在第3年年初

发生在第3年年初

C. 发生在第3年年末

发生在第3年年末

D. 的流量大于A3的流量

的流量大于A3的流量

E. 若 与

与 流量相等,则

流量相等,则 与

与 的价值相等

的价值相等

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.为现金流出

B.发生在第3年年初

C.发生在第3年年末

D.的流量大于A3的流量

E. 若与流量相等,则与的价值相等

如果结果不匹配,请 联系老师 获取答案

更多“已知折现率i>0,所给现金流量图表示()。”相关的问题

更多“已知折现率i>0,所给现金流量图表示()。”相关的问题

某建设项目的现金流量见表2-1,已知基准折现率为10%,则该项目的财务净现值及动态投资回收期为()。.jpg)

A.33.87万元,4.33年

B.33.87万元,5.26年

C.24.96万元,4.33年

D.24.96万元,5.26年

某建设项目的现金流量见下表,已知基准折现率为10%,则该项目的净现值及动态投资回收期为()。

A.33.87万元,4.33年

B.33.87万元,5.26年

C.24.96万元,4.33年

D.24.96万元,5.26年

A.195

B.50.95

C.147.84

D.47.84

成交价

交易时间

交易情况

区域因素

容积率

剩余年限

个别因素

宗地

1.1

30

A

690

2001.8.1

0

+2%

1.0

38

-1%

B

700

2000.8.1

+7%

0

1.1

30

-2%

C

730

2002.8.1

0

-3%

1.4

38

-1%

D

730

2003.8.1

-5%

+3%

1.0

35

+8%

上表中成交价的单位为:元/平方米,该城市地价指数如下表:

时间

1999

2000

2001

2002

2003

2004

指数

100

107

110

108

113

115

另据调查,该市此类用地容积率与地价的关系为:当容积率在 1-1.5之间时,容积率每增加0.1,宗地单位地价比容积率为1时的地价增加5%;超过1.5时,超出部分的容积率每增长0.1,单位地价比容积率为1时的地价增加3%。

该类土地的折现率为8%。

表内交易情况中正号表示案例价格高于正常交易价格,负号表示低于正常交易价格,对于区域因素,个别因素的修正,都是案例宗地与待估宗地比较,表中负号表示案例宗地条件比待估宗地差,正号表示案例宗地条件优于待估宗地,数值大小代表对宗地地价的修正幅度。

试根据以上条件,回答下列问题:

(1) 为什么要进行交易情况修正?

(2) 在上述可比案例,已知有一个是收购邻近房地产,一个是急于出售,根据表中提供的信息,请问这两种情况分别应该是A、B、C、D中的哪一个?

(3) 根据所提供条件,评估该宗土地2004年8月1日的价值。

(若需计算平均值,为简化计算,要求用算术平均值)

A.388.94

B.316.07

C.400

D.331.89

A.选用的折现率越大,财务净现值越小

B.随着折现率的逐渐增大,财务净现值由正变负

C.随着折现率的逐渐增大,财务净现值由负变正

D.折现率小于内部收益率时,财务净现值大于零

E.折现率大于内部收益率时,财务净现值大于零

A.16

B.24

C.30

D.20