甲公司为增值税一般纳税人,适用的增值税税率为17%,所得税税率为25%。假定销售商品,原材料和提供劳务均符合收入确认条件,其成本在确认收入时逐笔结转,商品、原材料售价中不合增值税。2015年甲公司发生如下交易或事项。

(1)3月2日,向乙公司销售商品一批,按商品标价计算的金额为400万元。该批商品实际成本为300万元。由于是成批销售,甲公司给予乙公司10%的商业折扣并开具了增值税专用发票,并在销售合同中规定现金折扣条件为“2/10、1/20、n/30”,甲公司已于当日发出商品,乙公司于3月15日付款,假定计算现金折扣时不考虑增值税。

(2)5月5日,甲公司由于产品质量原因对上年出售给丙公司的一批商品按售价给予10%的销售折让,该批商品售价为600万元,增值税税额为102万元。货款已结清。经认定,同意给予折让并以银行存款退还折计款,同时开具红字增值税专用发票。

(3)9月20日,销售一批材料,增值税专用发票上注明的售价为30万元。增值税税额为5.1万元。款项已由银行收妥。该批材料的实际成本为20万元。

(4)10月5日,承接一项设备安装劳务,合同期为6个月,合同总收入为240万元,已经预收160万元。余款在设备安装完成时收回。采用完工百分比法确认劳务收入。完工率按照已发生成本占估计总成本的比例确定,至2015年12月31日已发生的成本为100万元,预计完成劳务还将发生成本60万元。

(5)11月10日,向本公司行政管理人员发放自产产品作为福利。该批产品的实际成本为16万元,市场售价为20万元。

(6)12月20日,收到国债利息收入118万元,以银行存款支付销售费用11万元,支付税收滞纳金4万元。

1、根据资料(1),下列各项中,会计处理结果正确的是()。

A.3月2日,甲公司应确认销售商品收入360万元

B.3月2日,甲公司应确认销售商品收入352万元

C.3月15日,甲公司应确认财务费用4万元

D.3月15日,甲公司应确认财务费用3.6万元

2、根据资料(2)至(5),下列各项中,会计处理正确的是()。

A.5月5日,甲公司发生销售折让时

借:主营业务收入 60

应交税费——应交增值税(销项税额) 10.2

贷:银行存款 70.2

B.9月20日,甲公司销售材料时

①确认收入

借:银行存款 35.1

贷:其他业务收入 30

应交税费——应交增值税(销项税额) 5.1

②结转成本

借:其他业务成本 20

贷:原材料 20

C.11月10日,甲公司向本公司行政管理人员发放自产产品时

①借:管理费用 20×(1+17%) 23.4

贷:应付职工薪酬非货币性福利 23.4

②借:应付职工薪酬——非货币性福利 23.4

贷:主营业务收入 20

应交税费——应交增值税(销项税额) 3.4

③借:主营业务成本 16

贷:库存商品 16

D.12月31日。甲公司确认劳务收入,结转劳务成本时

①借:预收账款 150

贷:主营业务收入 150

②借:主营业务成本 100

贷:劳务成本 100

3、根据资料(1)至(5),甲公司2015年年度利润表中“营业收入”的金额是()万元。

A.450

B.470

C.500

D.560

4、根据资料(1)至(5),甲公司2015年年度利润表中“营业成本”的金额是()万元。

A.336

B.400

C.416

D.436

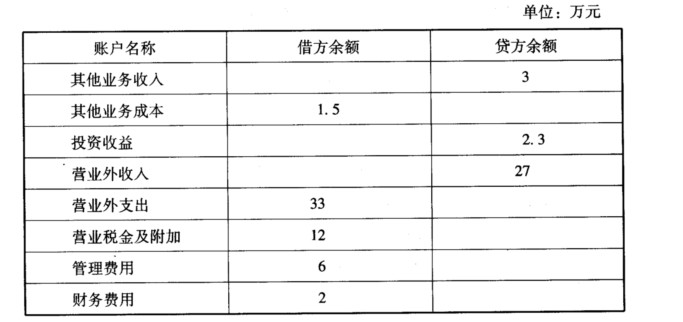

5、根据资料(1)至(6),下列各项中,关于甲公司2015年期间费用和营业利润计算结果正确的是()。

A.期问费用为15.6万元

B.期间费用为38万元

C.营业利润为26万元

D.营业利润为144万元

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“甲公司向乙公司发出一批实际成本为30万元的原材料,另支付加工…”相关的问题

更多“甲公司向乙公司发出一批实际成本为30万元的原材料,另支付加工…”相关的问题

甲公司l0月初发行在外普通股股数为l0万股,本月没有新发行普通股,也没有回购普通股,亦不存在稀释性潜在普通股。

甲公司l0月初发行在外普通股股数为l0万股,本月没有新发行普通股,也没有回购普通股,亦不存在稀释性潜在普通股。