题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

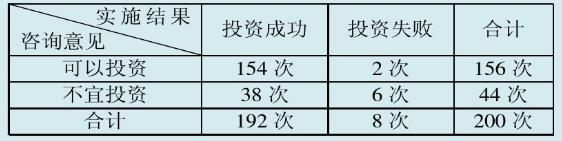

某公司有5万元多余资金,如用于某项开发事业估计成功率为96%,成功时一年可获利12%,但一旦失败,有丧失全部资

金的危险。如把资金存放到银行中,则可稳得年利6%。为获取更多情报,该公司求助于咨询服务,咨询费用为500元,但咨询意见只是提供参考,帮助下决心。据过去咨询公司类似200例咨询意见实施结果,如表2-22所示。

表2-22

| 咨询意见 | 实施结果 | ||

| 投资成功 | 投资失败 | 合计 | |

| 可以投资 | 154次 | 2次 | 156次 |

| 不宜投资 | 38次 | 6次 | 44次 |

| 合计 | 192次 | 8次 | 200次 |

试用决策树法分析:(1)该公司是否值得求助于咨询服务;(2)该公司多余资金应如何合理使用?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司有5万元多余资金,如用于某项开发事业估计成功率为96%…”相关的问题

更多“某公司有5万元多余资金,如用于某项开发事业估计成功率为96%…”相关的问题