如果结果不匹配,请

如果结果不匹配,请

更多“月末库存盘点表,导出的格式为仅数据格式()”相关的问题

更多“月末库存盘点表,导出的格式为仅数据格式()”相关的问题

A.50000

B.100000

C.20000

D.60000

某企业材料采购业务的内部控制如下:

(1)由供应科根据生产经营计划和企业材料库存情况,提出材料采购计划,经企业主管厂长批准后,由财务科筹备采购资金,由供应科按计划组织采购。

(2)采购材料时,由供应科派人与供应单位签订订货合同,确定供应期限、品种、规格、质量、数量、单价、交货地以及货款结算方式等。

(3)企业设置专职材料保管员,保管库存材料。收到材料时,由材料保管员按合同规定验收,填制收料单,登记库存材料保管账,材料保管员需在月末编制库存月报表,转交财务科,财务科据以核对材料明细账,财务科根据仓库转来的收料单及结算凭证,办理付款手续,并根据收料单和发票编制记账凭证,分别登记材料总账和材料明细账,并及时核对材料总账和材料明细账。月末盘点材料,填制材料盘点表,报经企业主管厂长审批后,按企业会计准则规定进行账务处理。

要求:请问注册会计师如何对其进行控制测试?

A.在Excel工作表中,同一列中的不同单元格的数据格式可以设置成不同

B.在Excel工作表中,同一列中的个单元格的数据格式必须设置成相同

C.在Excel工作表中,只能清除单元格中的内容,不能清除单元格中的内容,不能清除单元格清除单元格的格式

D.在Excel2010中,单元中的数据只能左对齐

A.json是一种数据交互格式

B.json的数据格式有两种为{}和[]

C.json数据用{}表示java中的对象,[]表示Java中的List对象

D.{“1”:”123”,”2”:”234”,”3”:”345”}不是json数据

A.出纳员根据现金日记账结出现金余额并编制现金余额表

B.在进行现金盘点前,由出纳员将全部现金集中起来存入保险柜

C.为了顺利进行现金清查盘点,审查前应通知出纳人员让其提前作好准备

D.将确定的现金实存数额与核定的现金库存限额比较

打开工作簿文件EXCE1.XLSX:

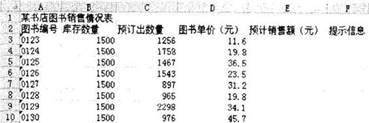

(1)将Sheet1工作表的A1:F1单元格合并为一个单元格,内容水平居中;计算“预计销售额(元)”,给出“提示信息”列的内容,如果库存数量低于预订出数量,出现“缺货”,否则出现“有库存”;利用单元格样式的的“标题1”修饰表的标题,利用“输出”修饰表的A2:F10单元格区域;利用条件格式将“提示信息”列内内容为“缺货”文本颜色设置为红色。

(2)选择“图书编号”和“预计销售额(元)”两列数据区域的内容建立“簇状水平圆柱图”,图表标题为“预计销售额统计图”,图例位置靠上;将图插入到表A12:E27单元格区域,将工作表命名为“图书销售统计表”,保存EXCE1.XLSX文件。

审计师在对ABC公司2012年度报表的货币资金进行审计时,实施的部分审计程序有:

(1)2013年3月5日对ABC公司全部现金进行盘点监盘后,确认实有现金数额为1 000元。ABC公司3月4日账面库存现金余额为2 000元,3月5日发生的现金收支全部未登记入账,其中收入金额为3 000元,支出金额为4 000元,2013年1月1日至3月4日现金收入总额为165 200元、现金支出总额为165 500元。

(2)取得2012年12月31日的银行存款余额调节表。

(3)向所有开户银行寄发询证函,并直接收取寄回的询证函回函。

要求:(1)计算2012年12月31日的库存现金余额。

(2)审计师向开户银行函证的作用有哪些?

(3)审计师应采取什么方式才能直接收回开户银行的询证函回函?直接收回的目的是什么?

(4)审计师取得银行存款余额调节表后,应检查哪些内容?