题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

1.目的:练习本量利的敏感分析。 2.资料:某企业产销一种产品,有关资料如下: 实际产销量 10000件 最

1.目的:练习本量利的敏感分析。

2.资料:某企业产销一种产品,有关资料如下:

实际产销量 10000件

最大的生产能力 11000件

售价 20元

单位变动成本 12元

固定成本总额 60000元

目标利润 40000元

3.要求:

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

1.目的:练习本量利的敏感分析。

2.资料:某企业产销一种产品,有关资料如下:

实际产销量 10000件

最大的生产能力 11000件

售价 20元

单位变动成本 12元

固定成本总额 60000元

目标利润 40000元

3.要求:

如果结果不匹配,请 联系老师 获取答案

更多“1.目的:练习本量利的敏感分析。 2.资料:某企业产销一种产…”相关的问题

更多“1.目的:练习本量利的敏感分析。 2.资料:某企业产销一种产…”相关的问题

1.目的:进一步练习本量利分析法的应用。

2.资料:某企业生产销售甲产品,该产品的单位变动成本为20元,固定成本总额为18000元,边际贡献率为36%,安全边际率为20%。

3.要求:

【目的】划分会计要素,熟悉会计等式。

【资料】中州公司2007年5月31日有关资料如下:

1.出纳保管的库存现金1500元;

2.存放在银行里的款项120000元;

3.向银行借入3个月的款项100000元;

4.仓库里存放的原材料519000元:

5.仓库里存放的已完工产品194000元;

6.正在加工中的产品75500元;

7.应付外单位货款150000元;

8.向银行借入3年期以上的借款180000元;

9.房屋及建筑物1420000元;

10.所有者投入的资本3300000元;

11.机器设备2300000元;

12.应收外单位货款250000元;

13.本年累计实现的利润420000元;

14.以前年度实现的未分配利润550000元;

15.购买的专利权350000元;

16.提取的盈余公积530000元。

【要求】

判断上述资料中各项目所属的会计要素,并将各项目的金额一并填入表中,计算表内资产总额、负债总额、所有者权益总额是否符合“资产=负债+所有者权益”这一基本会计等式。

业务序号 | 会计要素及金额 | ||

资产 | 负债 | 所有者权益 | |

1 | |||

2 | |||

3 | |||

┇ | |||

合计 |

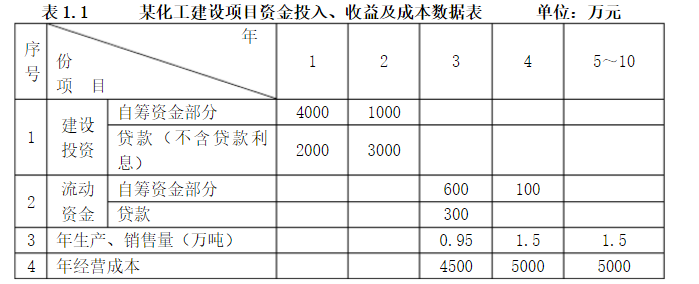

投产,第4年开始达到设计生产能力。 2.项目建设投资估算10000元(不含贷款利息)。其中1000万元为无形资产;300万元为其他资产;其余投资形成固定资产(贷款额为5000万元)。 3.固定资产在运营期内按直线法折旧,残值(残值率为10%)在项目计算期末一次性收回。 4.流动资金为1000万元(其中30%用于不随产量多少变化的固定成本支出,该部分资金采用贷款方式投入,其余流动资金为自有资金投入),在项目计算期末收回。 5.无形资产在运营期内,均匀摊入成本。 6.其他资产在运营期的前3年内,均匀摊入成本。 7.项目的设计生产能力为年产量1.5万吨某产品,预计每吨销售价为6000元,年销售税金及附加按销售收入的5%计取,所得税税率为33%。 8.项目的资金投入、收益、成本等基础数据,见表1.1。

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,贷款年利率为6%,按年计息;流动资金贷款本金在项目计算期末一次偿还,贷款年利率为5%,按年计息。

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,贷款年利率为6%,按年计息;流动资金贷款本金在项目计算期末一次偿还,贷款年利率为5%,按年计息。

10.经营成本中的20%为不随产量多少变化的固定成本支出。

问题:

1.列式计算建设期贷款利息,编制借款还本付息计划表,见表1.2。

2. 列式计算每年固定资产折旧费,无形资产和其他资产摊销费。

3. 按表1.3格式编制总成本费用估算表。

4.按表1.4格式编制利润与利润分配表。

5.计算第6年的产量盈亏平衡点,分析项目盈利能力。

表1.2 借款还本付息计划表 单位:万元

表1.3 总成本费用估算表 单位:万元

表1.3 总成本费用估算表 单位:万元

表1.4 利 润 与 利 润 分 配 表 单位:万元

表1.4 利 润 与 利 润 分 配 表 单位:万元

1.目的:练习分辨作业类型及分析成本动因。

2.资料:Mahany Supply公司的主计长研究了公司的全部生产经营活动后,确认了引发成本发生的12项作业。

作业名称

①材料入库检测

②材料运送

③机器准备

④产品包装

⑤生产工人加班

⑥废品返修

⑦维修工具和模具

⑧行政管理

⑨废物处理

⑩制定产品价格

(11)设定制造方法

(12)监督生产

3.要求:

请问:

1.估价人员这样确定该房地产的重置价格有哪些错误?

2.在此基础上还应考虑哪些因素才能得出积算价格?

1.目的:练习多品种保本点的计算。

2.资料:某企业计划年度产销A、B、C三种产品,其有关资料如下:

产品名称 | A产品 | B产品 | C产品 | 合计 |

产销量 | 100件 | 160件 | 120件 | |

单价 | 300元 | 400元 | 550元 | |

单位变动成本 | 180元 | 220元 | 357.5元 | |

固定成本总额 | 31950 |

3.要求:

资金平衡表

[目的]通过练习,掌握建设单位资金平衡表的编制方法。

[要求]根据下列资料,编制某建设单位20×2年12月31日的资金平衡表。

[资料]

1. 某建设单位20×1年12月31日资金平衡表中有关项目的年末数(单位:元)如下:

(1)在建工程 675000

其中:建筑安装工程投资 385500

设备投资 210000

待摊投资 79500

(2)应收生产单位投资借款 1762500

(3)器材 230000

2. 该建设单位所取得的基建拨款全部为地方主管部门自筹资金拨款。

3. 该建设单位20×2年12月31日有关总账科目和明细科目的余额(单位:元)如下:

| 会计科目 | 借方余额 | 贷方余额 |

| 交付使用资产 | 975000 | |

| 其中:固定资产 | 825000 | |

| 流动资产 | 30000 | |

| 无形资产 | 105000 | |

| 递延资产 | 15000 | |

| 建筑安装工程投资 | 885000 | |

| 设备投资 | 562500 | |

| 待摊投资 | 165000 | |

| 其他投资 | 37500 | |

| 应收生产单位投资借款 | 2325000 | |

| 库存设备 | 291000 | |

| 库存材料 | 120000 | |

| 待处理财产损失 | 9000 | |

| 其中:待处理设备损失 | 6300 | |

| 待处理材料损失 | 2700 | |

| 银行存款 | 465000 | |

| 现金 | 1500 | |

| 预付备料款 | 202500 | |

| 其他应收款 | 180000 | |

| 固定资产 | 180000 | |

| 累计折旧 | 15000 | |

| 固定资产清理 | 22500 | |

| 基建拨款——以前年度拨款 | 787500 | |

| 基建拨款——本年自筹资金拨款 | 375000 | |

| 基建投资借款 | 4125000 | |

| 待冲基建支出 | 562500 | |

| 应付器材款 | 45000 | |

| 应付工程款 | 237000 | |

| 应付票据 | 15000 | |

| 应付福利费 | 13500 | |

| 其他应付款 | 4500 | |

| 应交税金 | 54000 | |

| 上级拨入资金 | 187 500 |

资金平衡表 财建01表 编制单位: 20×2年12月31日 单位:元 | ||||||

| 资金占用 | 行次 | 年初数 | 期末数 | 资金来源 | 行次 | 期末数 |

| 一、基本建设支出合计 | 1 | 一、基本建设拨款合计 | 45 | |||

| (一)交付使用资产 | 2 | (一)以前年度拨款 | 46 | |||

| 1.同定资产 | 3 | 1.中央财政性资金拨款 | 47 | |||

| 2.流动资产 | 4 | 其中:以前年度部门自筹 | 48 | |||

| 3.无形资产 | 5 | 2.地方财政性资金拨款 | 49 | |||

| 4.递延资产 | 6 | 其中:以前年度部门自筹 | 50 | |||

| (二)待核销基建支出 | 7 | 3.其他拨款 | 51 | |||

| (三)转出投资 | 8 | (二)本年拨款 | 52 | |||

| (四)在建工程 | 9 | 1.中央财政性资金拨款 | 53 | |||

| 1.建筑安装工程投资 | 10 | 其中:中央预算内基建拨款 | 54 | |||

| 2.设备投资 | 11 | 国债专项资金拨款 | 55 | |||

| 3.待摊投资 | 12 | 中央财政专项资金 | 56 | |||

| 4.其他投资 | 13 | 中央政府性基金 | 57 | |||

| 二、应收生产单位投资借 款 | 14 | 其他资金(中央部 门自筹) | 58 | |||

| i、器材 | 15 | 2.地方财政性资金拨款 | 59 | |||

| 其中:待处理器材损失 | 16 | 其中:省级拨款 | 60 | |||

| 四、货币资金合计 | 17 | 地市级拨款 | 61 | |||

| 其中:银行存款 | 18 | 县市级拨款 | 62 | |||

| 财政应返还额度 | 19 | 其他资金(地方部 门自筹) | 63 | |||

| 其中:直接支付 | 20 | 3.其他拨款 | 64 | |||

| 授权支付 | 21 | (三)预收下年度财政性资 金拨款 | 65 | |||

| 现金 | 22 | 其中:部门自筹 | 66 | |||

| 有价证券 | 23 | (四)本年交回结余资金 (均以“一”号表示) | 67 | |||

| 五、预付及应收款合计 | 24 | 1.应交中央财政 | 68 | |||

| 1.预付备料款 | 25 | 2.应交地方财政 | 69 | |||

| 2.预付工程款 | 26 | 3.应交主管部门 | 70 | |||

| 3.预付设备款 | 27 | 一项目资本 | 71 | |||

| 4.应收有偿调出器材 及工程款 | 28 | 三、项目资本公积 | 72 | |||

| 5.应收票据 | 29 | 四、基建借款 | 73 | |||

| 6.其他应收款 | 30 | 其中:企业债券资金 | 74 | |||

| 六、固定资产合计 | 3l | 五、待冲基建支出 | 75 | |||

| 固定资产原价 | 32 | 六、应付款合计 | 76 | |||

| 减:累计折旧 | 33 | (一)应付器材款 | 77 | |||

| 固定资产净值 | 34 | (二)应付工程款 | 78 | |||

| 固定资产清理 | 35 | (三)应付有偿调入器材及 工程款 | 79 | |||

| 待处理固定资产损失 | 36 | (四)应付票据 | 80 | |||

| 37 | (五)应付工资及福利费 | 81 | ||||

| 38 | (六)其他应付款 | 82 | ||||

| 39 | 七、未交款合计 | 83 | ||||

| 40 | (一)未交税金 | 84 | ||||

| 41 | (二)未交基建收入 | 85 | ||||

| 42 | (三)其他未交款 | 86 | ||||

| 43 | 八、留成收入 | 87 | ||||

| 资金占用合计 | 44 | 资金来源合计 | 88 |

A.上述影响息税前利润的因素中,单价是最敏感的,固定成本是最不敏感的

B.当单价提高10%时,息税前利润将增长8000元

C.当单位变动成本的上升幅度超过40%时,企业将转为亏损

D.企业的安全边际率为66.67%

[资料]

1.投资者追加投资150000元,存入银行。

2.以银行存款50000元偿还银行借款。

3.购进设备30000元。

4.向银行借款100000元,偿还前欠货款。

5.收回前欠的货款30000元,存入银行。

6.从银行提取现金1000元。

7.某职工借款1200元作为暂借差旅费。

8.销售产品70000元,货款存入银行。

9.以银行存款8000元支付水电费。

10.以银行存款30000元购买材料。

[要求]

(1)分析各项经济业务,说明经济业务发生后引起哪些资产类、负债类及所有者权益类项目的变动;

(2)分析上述业务涉及哪些会计科目、记账方向及记账金额;

(3)编制相关会计分录:

(4)编制总分类账发生额试算平衡表。

1.目的:熟悉制造费用的分配。

2.资料:春光公司8月份生产甲产品实际产量为200件,乙产品为100件,甲产品全年计划产量为1800件,乙产品为1200件。甲产品的工时定额为5小时,乙产品的工时定额为4小时,该月份发生的制造费用为4480元。该企业全年计划制造费用为62100元。

3.要求:

1.目的:练习变动成本计算法。

2.资料:长城公司2002年初有甲产品存货4000件,其单位变动制造成本为16元,单位固定制造费用为5.2元。2002年中,该公司生产并销售甲产品20000件,单价30元,共发生销售及管理费用(全部为固定成本)100000元。甲产品的单位制造成本如下:

成本项目 | 单位成本(元) |

| 直接材料 | 10 |

| 直接人工 | 4 |

| 变动制造费用 | 2 |

| 固定制造费用 | 4 |

| 合计 | 20 |

假定存货计价采用加权平均法。

3.要求: