题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

在完整的工业投资项目中,经营期期末(终结时点)发生的净现金流量包括()

A.回收流动资金

B.回收固定资产残值收入

C.原始投资

D.经营期末营业净现金流量

E.固定资产的变价收入

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.回收流动资金

B.回收固定资产残值收入

C.原始投资

D.经营期末营业净现金流量

E.固定资产的变价收入

如果结果不匹配,请 联系老师 获取答案

更多“在完整的工业投资项目中,经营期期末(终结时点)发生的净现金流…”相关的问题

更多“在完整的工业投资项目中,经营期期末(终结时点)发生的净现金流…”相关的问题

某工业投资项目的A方案如下:

项目原始投资1000万元,其中,固定资产投资750万元,流动资金投资200万元,其余为无形资产投资(投产后在经营期内平均摊销),全部投资的来源均为自有资金。

该项目建设期为2年,经营期为10年,固定资产投资和无形资产投资分2年平均投入,流动资金投资在项目完工时(第2年年末)投入。

固定资产的寿命期为10年,按直线法计提折旧,期满有50万元的净残值;流动资金于终结点一次收回。

预计项目投产后,每年发生的相关营业收入(不含增值税)和经营成本分别为600万元和200万元,所得税税率为25%,该项目不享受减免所得税的待遇。

【要求】

(1)计算项目A方案的下列指标:

①项目计算期;

②固定资产原值;

③固定资产年折旧;

④无形资产投资额;

⑤无形资产年摊销额;

⑥经营期每年总成本;

⑦经营期每年息税前利润;

(2)计算该项目A方案的下列税后净现金流量指标:

①建设期各年的净现金流量;

②投产后1~10年每年的经营净现金流量;

③项目计算期末回收额;

④终结点净现金流量。

(3)按14%的行业基准折现率,计算A方案净现值指标,并据此评价该方案的财务可行性。

(4)该项目的B方案原始投资为1200万元,于建没起点一次投入,建设期1年,经营期不变,经营期各年现金流量NCF2-11=300(万元),计算该项目B方案的净现值指标,并据以评价该方案的财务可行性。

要求:

计算该投资项目的净现值,并决策该投资项目是否可行。

计算:

(1)该投资项目的净现值;

(2)企业该投资项目的内部报酬率;

(3)决策该投资项目是否可行。

计算:

计算:

(1)项目计算期;

(2)原始投资额、投资总额;

(3)固定资产原值、折旧额;

(4)回收额;

(5)经营期的净利润;

(6)建设期、经营期的净现金流量;

(7)投资回收期;

(8)净现值;

(9)净现值率;

(10)获利指数;

(11)年等额净回收额。

A.外币银行存款账户发生的汇兑差额

B.外币应收账款账户期末折算差额

C.外币会计报表折算差额

D.期末公允价值以外币反映的股票,原记账本位币金额与按公允价值确定当日的即期汇率折算的记账本位币金额之差

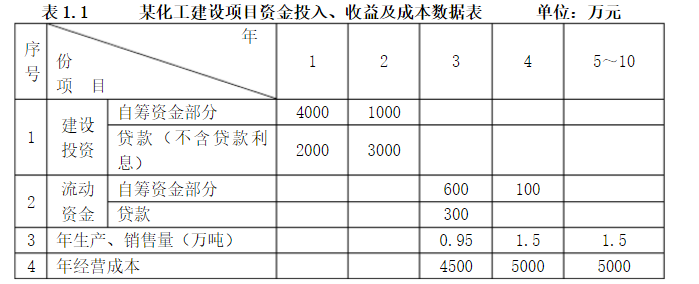

投产,第4年开始达到设计生产能力。 2.项目建设投资估算10000元(不含贷款利息)。其中1000万元为无形资产;300万元为其他资产;其余投资形成固定资产(贷款额为5000万元)。 3.固定资产在运营期内按直线法折旧,残值(残值率为10%)在项目计算期末一次性收回。 4.流动资金为1000万元(其中30%用于不随产量多少变化的固定成本支出,该部分资金采用贷款方式投入,其余流动资金为自有资金投入),在项目计算期末收回。 5.无形资产在运营期内,均匀摊入成本。 6.其他资产在运营期的前3年内,均匀摊入成本。 7.项目的设计生产能力为年产量1.5万吨某产品,预计每吨销售价为6000元,年销售税金及附加按销售收入的5%计取,所得税税率为33%。 8.项目的资金投入、收益、成本等基础数据,见表1.1。

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,贷款年利率为6%,按年计息;流动资金贷款本金在项目计算期末一次偿还,贷款年利率为5%,按年计息。

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,贷款年利率为6%,按年计息;流动资金贷款本金在项目计算期末一次偿还,贷款年利率为5%,按年计息。

10.经营成本中的20%为不随产量多少变化的固定成本支出。

问题:

1.列式计算建设期贷款利息,编制借款还本付息计划表,见表1.2。

2. 列式计算每年固定资产折旧费,无形资产和其他资产摊销费。

3. 按表1.3格式编制总成本费用估算表。

4.按表1.4格式编制利润与利润分配表。

5.计算第6年的产量盈亏平衡点,分析项目盈利能力。

表1.2 借款还本付息计划表 单位:万元

表1.3 总成本费用估算表 单位:万元

表1.3 总成本费用估算表 单位:万元

表1.4 利 润 与 利 润 分 配 表 单位:万元

表1.4 利 润 与 利 润 分 配 表 单位:万元