题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

2009年12月5—7日,中央经济工作会议在北京召开。会议提出2010年经济工作的总体要求,包括:深入贯彻

落实科学发展观,保持宏观经济政策的连续性和稳定性,继续实施积极的财政政策和适度宽松的货币政策,根据新形势新情况着力提高政策的针对性和灵活性,等等。 上述材料对一个中国的企业来说。一般属于()。

A.优势

B.劣势

C.机会

D.威胁

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.优势

B.劣势

C.机会

D.威胁

如果结果不匹配,请 联系老师 获取答案

更多“2009年12月5—7日,中央经济工作会议在北京召开。会议提…”相关的问题

更多“2009年12月5—7日,中央经济工作会议在北京召开。会议提…”相关的问题

A.2005

B.2006

C.2007

D.2008

A.2000~2009年,中国对世界经济的累计贡献率已经超过20%,高于美国

B.截至2010年,中国已连续三年成为世界货物贸易第一出口大国和第二进口大国

C.中国人世10年来,累计吸收外商直接投资7595亿美元,居发展中国家首位

D.截至2010年,中国加入世界贸易组织的所有承诺全部履行完毕

某企业于2009年7月5日开业,该企业第一年的纳税年度为()。

A.2009年1月1日至2009年12月31 日

B.2009年7月5日至2009年12月31日

C.2009年7月5日至2010年7月5日

D.以上三种由纳税人选择

某企业2009年1~11月某商品的销售金额见表3-5。用一次移动平均法预测2009年12月和2010年1月的销售量(n=3)。

| 表3-5某企业2009年1~11月某商品的销量表(单位:万元) | |||||||||||

| 月 份 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 销售金额 | 24 | 22 | 23 | 21 | 24 | 22 | 23 | 24 | 23 | 25 | 26 |

某企业于2008年7月5日开业,该企业第一年的纳税年度时间为()。

A.2008年1月1日至2008年12月31日

B.2008年7月5日至2009年7月4日

C.2008年7月5日至2008年12月31日

D.以上三种由纳税人选择

X企业2009年12月1日负债总额为30万元,所有者权益总额为60万元,12月份发生如下业务:(1)从银行借入期限为3个月的借款2万元,存入银行;(2)购入固定资产,价值5万元,银行存款支付;(3)收到投资者新投入资本20万元,已存入银行。2009年底资产总额为()万元。

A.112

B.110

C.117

D.90

A公司有关固定资产核算业务如下:

(1)2007年1月1日A公司从C公司购入一台机器设备作为生产车间固定资产使用,该机器已收到。购货合同约定,该机器的总价款为3000万元,分3年支付价款,2007年12月31日支付1500万元,2008年12月31日支付900万元,2009年12月31日支付600万元。假定A公司3年期银行借款年利率为6%。

(2)2007年1月10日将该机器设备投入安装,支付安装费用200万元。

(3)2007年3月20日,支付安装费用1080.14万元。安装工程达到预定可使用状态交付生产车间使用,但未办理竣工决算手续,按照实际工程成本转入固定资产。固定资产采用直线法计提固定资产折旧,预计使用年限为10年,净残值为120万元。假定按年于年末计提折旧。

(4)2007年12月31日支付设备价款。

(5)2007年12月31日办理竣工决算手续,固定资产实际总成本为4020万元,工程尾款20万元当即支付。折旧年限、净残值、折旧方法均不变。

(6)2008年12月31日支付设备价款。

(7)2009年6月30日发生该机器设备修理费用30万元,以银行存款支付。

(8)2009年12月31日支付设备价款。

要求:

(1)计算该机器总价款的现值。

(2)确定该机器总价款与现值的差额,计算未确认融资费用。

(3)编制2007年1月1日会计分录。

(4)编制2007年1月10日会计分录。

(5)编制2007年3月20日会计分录。

(6)编制2007年12月31日的会计分录。

(7)编制2008年12月31目的会计分录。

(8)编制2009年6月30日的会计分录。

(9)编制2009年12月31日的会计分录。

四、核算题(本大题共5小题,每小题10分,共50分)

33.2008年12月31日,某企业购入不需要安装的设备一台,购入成本为80000元,预计使用5年,预计净残值为0。企业采用直线法计提折旧,因符合税法规定的税收优惠政策,允许采用双倍余额递减法计提折旧。假设税法规定的使用年限及净残值与会计规定相同,年末未对该项设备计提减值准备。该企业适用的所得税税率为25%。

要求:(1)计算2009年末固定资产账面价值和计税基础;

(2)计算2009年暂时性差异及其对所得税的影响额;

(3)编制2009年相关会计分录。

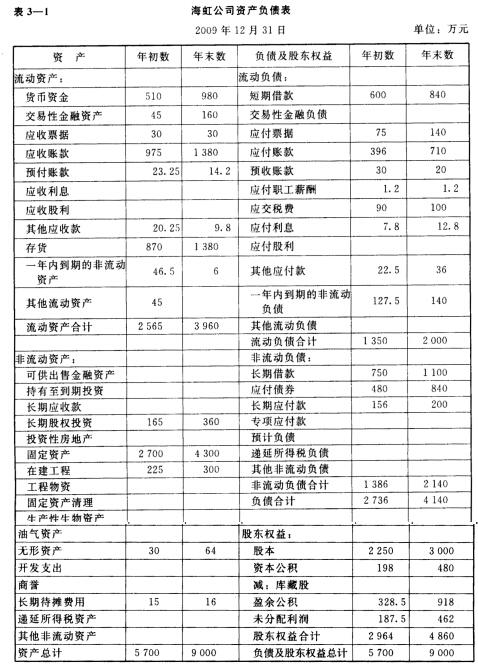

海虹公司有关资料如下。 (1)海虹公司2009年12月31日的资产负债表如表3-1所示。

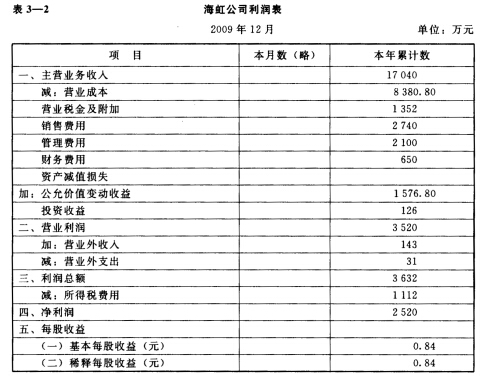

(2)海虹公司2009年12月的利润表如表3—2所示。

(2)海虹公司2009年12月的利润表如表3—2所示。

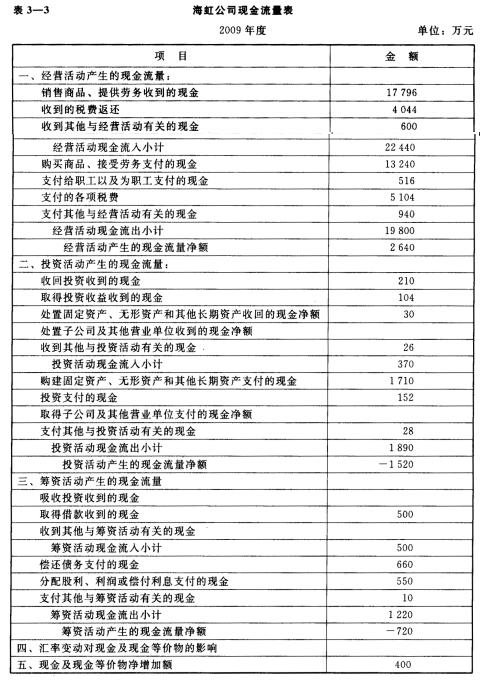

(3)海虹公司2009年度现金流量表如表3—3所示。

(3)海虹公司2009年度现金流量表如表3—3所示。

假定:海虹公司流通在外的普通股股数为3 000万股,每股市价为15元;海虹公司的财务费用都是利息费用,并且无资本化利息;销售收入都是赊销。要求:根据以上资料计算海虹公司2009年度的下列财务比率: (1)流动比率; (2)速动比率; (3)现金流量比率; (4)资产负债率;(5)偿债保障比率;(6)利息保障倍数;(7)应收账款周转率;(8)存货周转率;(9)总资产周转率;(10)资产报酬率;(11)股东权益报酬率;(12)销售净利率;(13)每股现金流量;(14)每股利润;(15)市盈率。

假定:海虹公司流通在外的普通股股数为3 000万股,每股市价为15元;海虹公司的财务费用都是利息费用,并且无资本化利息;销售收入都是赊销。要求:根据以上资料计算海虹公司2009年度的下列财务比率: (1)流动比率; (2)速动比率; (3)现金流量比率; (4)资产负债率;(5)偿债保障比率;(6)利息保障倍数;(7)应收账款周转率;(8)存货周转率;(9)总资产周转率;(10)资产报酬率;(11)股东权益报酬率;(12)销售净利率;(13)每股现金流量;(14)每股利润;(15)市盈率。

(1)2008年A公司出售甲商品给B公司,售价(不含增值税)4 000万元,成本3 000万元。至2008年12月31日,B公司向A公司购买的上述存货中尚有50%未出售给集团外部单位,这批存货的可变现净值为1 800万元。2008年12月31日,A公司对B公司的应收账款为3 000万元。B公司2008年向A公司购入存货所剩余的部分,至2009年12月31日尚未出售给集团外部单位,其可变现净值为1 500万元。

(2)2008年3月6日A公司出售丁商品给B公司,售价(含税)351万元,成本276万元,B公司购入后作为管理用固定资产,双方款项已结清。B公司发生安装费9万元,于2008年8月1日达到预定可使用状态,折旧年限4年,折旧方法为年数总和法,净残值为零。

(3)2009年A公司出售乙商品给B公司,售价(不含增值税)5 000万元,成本4 000万元。至2009年12月31日,A公司对B公司的所有应收账款均已结清。B公司2009年向A公司购入的存货至2009年12月31日全部未出售给集团外部单位,其可变现净值为4 500万元。

(4)2008年12月31日,B公司的股东权益为2 000万元,其中股本2 500万元,未分配利润-500万元,2008年度B公司实现的净利润为-500万元。2009年12月31日,B公司的股东权益为1 500万元,其中股本2 500万元,未分配利润-1 000万元,2009年度B公司实现的净利润为-500万元。

(5)税法规定,企业取得的存货以历史成本作为计税基础。

(6)编制抵销分录时假定不考虑内部存货交易以外的其他内部交易产生的递延所得税。

要求:(1)编制A公司2008年年末合并报表的有关抵销分录。

(2)编制A公司2009年合并报表的有关抵销分录。