题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

薪酬预算,是指企业在()过程中对薪酬成本支付方面所进行的计划和权衡。

A.竞争策略

B. 经营计划

C. 薪酬管理

D. 市场营销

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.竞争策略

B. 经营计划

C. 薪酬管理

D. 市场营销

如果结果不匹配,请 联系老师 获取答案

更多“薪酬预算,是指企业在()过程中对薪酬成本支付方面所进行的计划…”相关的问题

更多“薪酬预算,是指企业在()过程中对薪酬成本支付方面所进行的计划…”相关的问题

A.从下而上法

B.从上而下法

C.薪酬计划

D.薪酬调整

[目的]练习常用会计科目的分类。

[资料]某企业在日常会计处理过程中,经常使用以下会计科目。

银行存款 实收资本 在途物资 原材料

应付账款 应收账款 生产成本 库存商品

库存现金 短期借款 利润分配 财务费用

其他业务收入 固定资产 主营业务成本 长期借款

营业税金及附加 待处理财产损溢 预付账款 所得税费用

本年利润 营业外收入 营业外支出 其他业务成本核算

制造费用 应交税费

主营业务收入 累计折旧

管理费用 销售费用

资本公积 盈余公积

应付职工薪酬 预收账款

投资收益

[要求]请将出现的会计科目按经济内容分类,填入表2-1。

| 表2-1 会计科目分类 | |||||

| 资 产 类 | 负 债类 | 所有者权益类 | 成 木 类 | 损 益类 | |

| 收 入 | 费 用 | ||||

A.借:应付职工薪酬——非货币性福利 2340000 贷:主营业务收入2000000 应交税金——应交增值税(销项税额)340000

B.借:应付职工薪酬——非货币性福利 2340000 贷:主营业务收入2000000 应交税金——应交增值税(销项税额)340000 借:主营业务成本 160000 贷:库存商品 160000

C.借:应付职工薪酬——非货币性福利 2000000 贷:主营业务收入2000000

D.借:应付职工薪酬——非货币性福利 2000000 贷:主营业务收入2000000 借:主营业务成本 160000 贷:库存商品 160000

A.职工薪酬准则所称职工,既包括与企业订立劳动合同的所有人员,也包括未与企业订立劳动合同但由企业正式任命的人员,还包括在企业计划和控制下,虽未与企业订立劳动合同或未由其任命,但为其提供职工类似服务的人员

B.职工薪酬准则所称职工薪酬包括企业为获得职工提供的服务而给予的各种形式的报酬以及其他相关支出

C.企业应在职工为其提供服务的会计期间,将应付的职工薪酬确认为负债,除因解除与职工的劳动关系给予的补偿外,应根据职工提供服务的受益对象,分别不同情况确认为成本或费用

D.企业在职工劳动合同到期之前解除与职工的劳动关系,或者为鼓励职工自愿接受裁减而提出给予补偿的建议,符合预计负债确认条件的,应确认为应付职工薪酬,同时计入当期损益

对于追求成长战略的企业来说,其薪酬管理的指导思想是()。

A.企业与员工共担风险,共享收益

B.要稳定现有的掌握相关工作技能的员工

C.将企业的经营业绩与员工收入挂钩

D.追求效率最大化、成本最小化

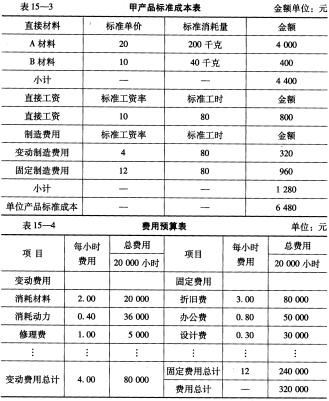

某企业生产甲产品,本月预计生产量250件,其他有关资料见表15-3和表15-4。 (1)产品标准成本和费用预算资料

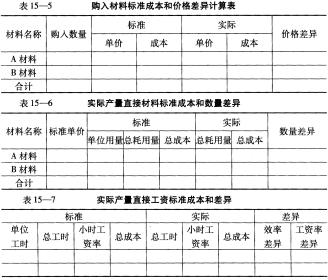

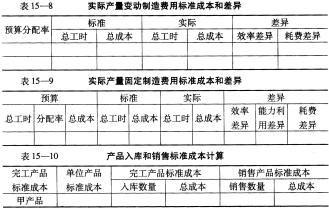

(2)本月实际发生有关业务内容如下: 购进A材料24 000千克,单价为19元;购入B材料6 000千克,单价为12元。生产甲产品领用A材料42 000千克,B材料8 600千克。 材料款项已通过银行支付。 本月发生生产工人实际工时数18 000小时,预算总工时为20 000小时,应付职工薪酬总额171 000元,实际工资率为9.5元/小时。 本月制造费用实际发生额为316 000元,其中固定制造费用为250 000元,变动制造费用为66 000元,假设全部费用均以银行存款支付。 本月生产甲产品200件,期初和期末均无在产品。本月出售该产品160件,单价8 000元,收入确认的条件已具备,但货款尚未收到。 要求:根据本例所给资料,计算甲产品标准成本,填列下列有关计算表(见表15-5至表15-10),并进行账务处理(本月发生的成本差异全部计入销售成本)。

(2)本月实际发生有关业务内容如下: 购进A材料24 000千克,单价为19元;购入B材料6 000千克,单价为12元。生产甲产品领用A材料42 000千克,B材料8 600千克。 材料款项已通过银行支付。 本月发生生产工人实际工时数18 000小时,预算总工时为20 000小时,应付职工薪酬总额171 000元,实际工资率为9.5元/小时。 本月制造费用实际发生额为316 000元,其中固定制造费用为250 000元,变动制造费用为66 000元,假设全部费用均以银行存款支付。 本月生产甲产品200件,期初和期末均无在产品。本月出售该产品160件,单价8 000元,收入确认的条件已具备,但货款尚未收到。 要求:根据本例所给资料,计算甲产品标准成本,填列下列有关计算表(见表15-5至表15-10),并进行账务处理(本月发生的成本差异全部计入销售成本)。