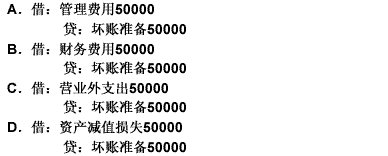

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

一、目的:练习应收账款及坏账的处理。 二、资料:2003年5月美林公司销售给联华公司商品20000元,原定3个月付款,

一、目的:练习应收账款及坏账的处理。

二、资料:2003年5月美林公司销售给联华公司商品20000元,原定3个月付款,经催收3年仍未付款。2006年底,董事会批准注销该笔款项。第二年8月,联华公司偿付了全部款项。

三、要求:分别采用直接转销法和备抵法记录应收账款转销与收回的会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“一、目的:练习应收账款及坏账的处理。 二、资料:2003年5…”相关的问题

更多“一、目的:练习应收账款及坏账的处理。 二、资料:2003年5…”相关的问题