如果结果不匹配,请

如果结果不匹配,请

更多“下列可以作为材料费用分配汇总表编制依据的有()。”相关的问题

更多“下列可以作为材料费用分配汇总表编制依据的有()。”相关的问题

练习品种法的运用

(一)资料:

1. 某工业企业,设有一个基本生产车间和供电、锅炉两个辅助生产车间,基本生产车间大量大批生产101、102两种产品,辅助生产车间提供电力、蒸汽服务。根据生产特点和管理要求,该企业采用品种法计算产品成本。

2. 该企业2003年7月份各种产品实际产量及定额工时资料,如表1所示。

表1

产品名称 | 月初在产品(件) | 本月投产(件) | 本月完工产品(件) | 月末在产品(件) | 完工程度 | 生产工时(小时) |

101产品 | 400 | 1500 | 1600 | 300 | 80% | 40500 |

102产品 | 1000 | 1000 | 27000 |

3. 供电车间本月供电64000度,其中锅炉车间用电4000度,产品生产用电40000度(101产品用电24000度、102产品用电16000度),基本生产车间一般用电8000度,厂部管理部门用电12000度。锅炉车间本月供气12000立方米,其中供电车间用2000立方米,基本生产车间用9000立方米,厂部管理部门用1000立方米。

4. 该企业生产两种产品所需原材料均于生产开始时一次投入,7月份101产品月初在产品成本为87000元,其中直接材料59000元,直接人工21500元,制造费用6.500元;102产品月初无在产品。

5. 该企业工资费用、制造费用按101、102两种产品耗用的生产工时比例分配,辅助生产费用采用直接分配法分配。

6. 本月有关生产费用的部分经济业务和有关成本计算资料如下:

(1)本月发出材料汇总如表2。

表2

发出材料汇总表 材料类别:原材料 2003年7月 单位:元

|

(2)根据本月职工工资结算凭证,各车间、部门的工资及福利费汇总如表3。

表3

工资及福利费汇总表 2003年7月 单位:元

|

(3)本月应提折旧费43000元,其中基本生产车间30000元,供电车间3000元,锅炉车间2000元,厂部管理部门8000元。

(4)本月应摊待摊费用(修理费)3500元,其中基本生产车间2000元,供电车间200元;锅炉车间300元,厂部管理部门1000元。

(5)本月以现金支付的费用为4850元,其中基本生产车间办公费1090元,供电车间办公费560元,锅炉车间办公费200元,厂部管理部门办公费600元、差旅费2400元。

(6)本月以银行存款支付的费用为14000元,其中,基本生产车间水费500元、办公费1000元,供电车间外购电力和水费5000元,锅炉车间水费3500元,厂部管理部门办公费1800元、差旅费2000元、招待费200元。

(二)要求:

1.根据以上资料开设辅助生产成本明细账和101、102产品生产成本明细账。

2.根据以上资料,编制分配表,分配各项要素费用。

3.根据以上资料,编制分配表,分配跨期费用、辅助生产费用和制造费用。

4.将生产费用采用约当产量比例法在完工产品和月末在产品之间进行分配,结转完工产品成本。

5.编制成本核算中的相关会计分录。

(1)根据101、102两种产品直接耗用原材料比例分配共同用材料费用,根据发材料汇总表和分配结果,编制会计分录并记入有关账户。

(2)根据101、102两种产品的实际生产工时分配产品生产工人工资和福利费,根据应付工资和福利费汇总表及分配结果,编制会计分录并记入有关账户。

(3)编制计提本月折旧的会计分录并记入有关账户。

(4)编制本月分摊待摊费用的会计分录并记入有关账户。

(5)编制本月以现金支付费用的会计分录并记入有关账户。

(6)编制本月以银行存款支付费用的会计分录并记入有关账户。

(7)编制辅助生产费用分配表分配辅助生产费用,并编制会计分录并记入有关账户。

(8)编制基本生产车间制造费用分配表(生产工时分配法)分配制造费用,并编制会计分录并记入有关账户。

(9)采用约当产量法计算101产品月末在产品成本,编制结转101、102两种产品完工产品成本的会计分录。

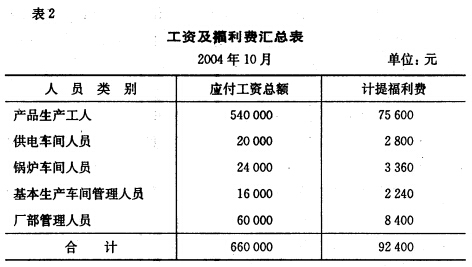

②本月工资结算汇总表及职工福利费计提表见表2。

②本月工资结算汇总表及职工福利费计提表见表2。

③本月应提折旧费98 000元,其中基本生产车间60 000元,供电车间12 000元,锅炉车间10 000元,厂部管理部门16 000元。 ④本月应摊待摊费用(修理费)10000元,其中基本生产车间4 000元,供电车间2 400元,锅炉车间1 600元,厂部管理部门2 000元。 ⑤本月以现金支付的费用为1 2 000元,其中基本生产车间办公费2 800元,供电车间办公费800元,锅炉车间办公费400元、修理费1 600元,行政管理部门办公费1 200元、差旅费5 200元。 ⑥本月以银行存款支付的费用为142 000元,其中基本生产车间水费4 000元、办公费2 000元,供电车间外购电力和水费80 000元,锅炉车间水费40 000元、办公费1 600元、修理费2 400元,行政管理部门办公费3 600元、差旅费8 000元、招待费400元。 3.要求 (1)开设A产品、B产品成本计算单(见表11、表12);开设供电车间、锅炉车间生产成本明细账(见表5、表6);开设基本生产车间制造费用明细账(见表9)。其他总账和明细账从略。供电车间和锅炉车间发生的制造费用;分别记入各自生产成本明细账,不通过制造费用账户。 (2)根据资料进行费用分配和成本计算,编制会计分录并记入有关账户。具体要求如下: ①根据A、B两种产品直接耗用原材料比例分配共同用料(见表3),根据发出材料汇总表(见表1)和分配结果(见表3),编制会计分录并记入有关账户。

③本月应提折旧费98 000元,其中基本生产车间60 000元,供电车间12 000元,锅炉车间10 000元,厂部管理部门16 000元。 ④本月应摊待摊费用(修理费)10000元,其中基本生产车间4 000元,供电车间2 400元,锅炉车间1 600元,厂部管理部门2 000元。 ⑤本月以现金支付的费用为1 2 000元,其中基本生产车间办公费2 800元,供电车间办公费800元,锅炉车间办公费400元、修理费1 600元,行政管理部门办公费1 200元、差旅费5 200元。 ⑥本月以银行存款支付的费用为142 000元,其中基本生产车间水费4 000元、办公费2 000元,供电车间外购电力和水费80 000元,锅炉车间水费40 000元、办公费1 600元、修理费2 400元,行政管理部门办公费3 600元、差旅费8 000元、招待费400元。 3.要求 (1)开设A产品、B产品成本计算单(见表11、表12);开设供电车间、锅炉车间生产成本明细账(见表5、表6);开设基本生产车间制造费用明细账(见表9)。其他总账和明细账从略。供电车间和锅炉车间发生的制造费用;分别记入各自生产成本明细账,不通过制造费用账户。 (2)根据资料进行费用分配和成本计算,编制会计分录并记入有关账户。具体要求如下: ①根据A、B两种产品直接耗用原材料比例分配共同用料(见表3),根据发出材料汇总表(见表1)和分配结果(见表3),编制会计分录并记入有关账户。

②根据A、B两种产品的实际生产工时分配产品生产工人工资和福利费(见表4),根据应付工资和福利费汇总表(见表2)及分配结果,编制会计分录并记入有关账户。

②根据A、B两种产品的实际生产工时分配产品生产工人工资和福利费(见表4),根据应付工资和福利费汇总表(见表2)及分配结果,编制会计分录并记入有关账户。

③编制计提本月折旧的会计分录并记入有关账户。 ④编制本月分摊待摊费用的会计分录并记入有关账户。

③编制计提本月折旧的会计分录并记入有关账户。 ④编制本月分摊待摊费用的会计分录并记入有关账户。

⑤编制本月以现金支付费用的会计分录并记入有关账户。 ⑥编制本月以银行存款支付费用的会计分录并记入有关账户。 ⑦编制辅助生产费用分配表(计期成本分配法)和产品生产用电分配表(生产工时分配法)。辅助生产车间计划单位成本为电每度0.40元,锅炉供汽每立方米为4.60元,成本差异计入管理费用;根据产品生产用电分配表(见表8)和辅助生产费用分配表(见表7),编制会计分录并记入有关账户。

⑤编制本月以现金支付费用的会计分录并记入有关账户。 ⑥编制本月以银行存款支付费用的会计分录并记入有关账户。 ⑦编制辅助生产费用分配表(计期成本分配法)和产品生产用电分配表(生产工时分配法)。辅助生产车间计划单位成本为电每度0.40元,锅炉供汽每立方米为4.60元,成本差异计入管理费用;根据产品生产用电分配表(见表8)和辅助生产费用分配表(见表7),编制会计分录并记入有关账户。

⑧编制基本生产车间制造费用分配表(生产工时分配法),根据表10的分配结果编制会计分录并记入有关账户。 ⑨采用约当产量法计算A产品月末在产品成本,编制结转A、B两种产品完工产品成本的会计分录。

⑧编制基本生产车间制造费用分配表(生产工时分配法),根据表10的分配结果编制会计分录并记入有关账户。 ⑨采用约当产量法计算A产品月末在产品成本,编制结转A、B两种产品完工产品成本的会计分录。

在不同账务处理程序下,下列可以作为登记总分类账依据的有()。

A.记账凭证

B.科目汇总表

C.汇总记账凭证

D.多栏式日记账

资料:华东股份有限公司本月发生如下经济业务。

(1)公司编制的本月“发出材料汇总表”汇总结果如下:生产A产品耗用材料60000元,B产品耗用材料55000元,车间一般材料消耗2000元。

(2)公司计算出本月应付各类人员的工资数额为:生产A产品工人工资25000元,生产B产品工人工资15000元,生产车间管理人员工资6000元。

(3)公司从银行提取现金46000元准备发放工资。

(4)公司用现金向员工发放工资46000元。

(5)公司按各类人员工资数额的14%计算提取职工福利费。

(6)公司用银行存款支付本月生产车间水电费1200元。

(7)公司生产车间某技术人员因公务出差归来,报销差旅费2500元,该技术员出差前借款为3000元。余款交回财会部门。

(8)应分配专设销售机构的职工工资4000元。

(9)按专设销售机构的职工工资总额提取职工福利费1120元。

(10)用银行存款支付业务招待费1500元。

(11)计提企业管理部门使用的固定资产折旧费2000元。

(12)用银行存款支付产品广告费5000元。

(13)用现金支付应由公司负担的销售A产品的运输费800元。

(14)分配企业管理人员工资20000元,提取职工福利费2800元。

(15)预提应由本月负担的银行借款利息1500元。

(16)用银行存款支付在银行办理业务的手续费900元。

(17)月末,公司生产车间本月应摊销年初已预付的报刊订阅费60元。

(18)月末,公司生产车间本月预提准备在将来用于修理固定资产的费用400元。

(19)月末,公司计提本月生产车间固定资产折旧2000元。

(20)月末,公司将生产车间本月发生的制造费用,以生产工人工资为分配标准分配计入A、B两种产品的生产成本。

(21)月末,将本月发生的销售费用、管理费用和财务费用结转入“本年利润”账户。

要求:根据所给资料计算有关数据并编制会计分录。

(1)编制向银行提取现金的会计分录

(2)编制发放工资的会计分录

(3)编制代扣款项的会计分录

(4)编制将有关工资、费用结转至生产成本的会计分录

(5)编制将有关工资、费用结转至制造费用的会计分录

资料:某企业下设一个基本生产车间和一个辅助生产车间(机修车间),基本生产车间生产甲、乙两种产品。该企业是大量生产的企业,因半成品不对外销售,所以,管理上不要求计算半成品成本。因此,采用品种法计算产品成本。该企业实行一级成本核算,为了归集生产费用计算产品成本,设置了甲、乙两种产品的“基本生产成本明细账”和辅助生产车间的“辅助生产车间明细账”。“基本生产车间明细账”设置“直接材料”、“直接人工”和“制造费用”三个成本项目。辅助生产车间的制造费用不通过“制造费用”科目核算发生时,直接归集在“辅助生产成本”账户中。

(1)2000年10月生产车间发生的经济业务如下:

基本生产车间领有材料100000元,其中:直接用于甲产品的A材料20000元,

直接用于乙产品的B材料30000元,甲、乙产品共同耗用的C材料40000元(按甲、乙产品的定额消耗量比例进行分配。甲产品的定额消耗量为8000公斤,乙产品的定额消耗量为2000公斤),车间的机物料消耗性材料10000元;辅助生产车间领用材料12000元;共计120000元。

基本生产车间本月报废低值易耗品一批(劳动保护用品),实际成本为4000元,残料入库,计价200元,采用五五摊销法进行核算。

基本生产车间的工人工资42000元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时为6000小时,乙生产的生产工时为2000小时),管理人员工资8400元;辅助生产车间的工人工资12600元,管理人员工资3150元;共计66150元。

基本生产车间月初在用固定资产原值200000元,月末在用固定资产原值240000元;辅助生产车间月初、月末在用固定资产原值均为80000元;按月折旧率1%计提折旧。

基本生产车间发生其他货币支出9080元,其中:办公费2000元,差旅费3000元,运输费4080元;辅助生产车间发生其他货币支出6100元,其中:办公费1000元,差旅费2000元,运输费3100元。各项货币支出均为全月汇总的金额,并假定全用银行存款支付。

(2)本月辅助生产车间共完成修理工时9000小时,其中:为基本生产车间提供8000小时,为企业管理部门提供1000小时。该企业辅助生产费用规定采用直线分配法按工时比例分配。

(3)基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。

(4)月初在产品生产成本:甲产品直接材料费用32000元,直接人工费用23800元,制造费用33200元;乙产品直接材料费用19000元,直接人工费用7000元,制造费用10000元。

(5)甲产品本月完工产成品2000件,月末在产品800件,完工率为40%,采用约当产量比例法分配完工产品和在产品的费用。甲产品的原材料在生产开始时一次投入。

乙产品本月完工产成品1120件。乙产品各月在产品数量变化不大,生产费用在产成品与在产品之间的分配,采用在产品按固定成本计价法。

要求:(1)根据上述资料,分配各项费用,编制各种费用分配表。

(2)根据各种费用分配表,编制会计分录。

(3)根据各种费用分配表和会计分录,登记各种费用、成本明细账。

(4)分配计算完工产品成本和月末在产品成本。

(5)根据各产品成本明细账登记的完工产品成本,编制产品成本汇总表,并编制结转产品成本的会计分录。