题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

中国工商银行星海支行2009年5月10日接到开户单位大华工厂借款申请,经信贷部门核定,同意贷给大华工厂期限为6

个月、年利率为7.5%短期贷款300000元,并于5月20日将贷款划给大华工厂存款户。同时约定采取定期收息的方式核算贷款利息,收息日期分别定于6月20日、9月20日和11月20日。

要求:根据以上经济业务编制会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:根据以上经济业务编制会计分录。

如果结果不匹配,请 联系老师 获取答案

更多“中国工商银行星海支行2009年5月10日接到开户单位大华工厂…”相关的问题

更多“中国工商银行星海支行2009年5月10日接到开户单位大华工厂…”相关的问题

A.因王某被判无罪,国家应当对王某在2009年2月10日至12月10日期间的损失承担赔偿责任

B.因王某被判处有期徒刑缓期执行,国家不承担赔偿责任

C.因王某被判无罪,国家应当对王某在2009年6月1日至12月10日期间的损失承担赔偿责任

D.因王某被判无罪,国家应当对王某在2009年2月10日至5月10日期间的损失承担赔偿责任

A.因王某被判无罪,国家应当对王某在2009年2月10日至12月10日期间的损失承担赔偿责任

B.因王某被判处有期徒刑缓期执行,国家不承担赔偿责任

C.因王某被判无罪,国家应当对王某在2009年6月1日至12月10日期间的损失承担赔偿责任

D.因王某被判无罪,国家应当对王某在2009年2月10日至5月10日期间的损失承担赔偿责任

A.2009年7月1日

B.2009年4月10日

C.2009年5月1日

D.2009年6月1日

目的:练习商业银行同中国人民银行往来业务的核算

资料:甲工商银行2009年发生如下业务:

(1)甲工商银行签发现金支票,向开户的中国人民银行提取现金1000000元,中国人民银行审核无误后,从其存款账户中支付。

(2)8月16日,存入中国人民银行现金500000元。

(3)8月17日,甲工商银行为客户服装厂电汇资金150000元给中国建设银行大连分行的开户单位,通过大额实时支付系统转汇。

(4)9月10日,收到通过大额实时支付系统转汇的中国农业银行沈阳分行委托收款30000元,收款人为本行开户单位塑料厂。

(5)9月15日,收到通过大额实时支付系统转汇的中国工商银行北京分行托收商业汇票款75000元,收款人为开户单位汽车厂。

要求:根据以上资料编制甲工商银行的会计分录。

A.2009年7月5日,将市场价格100万元的仓、库以30万元出售给母公司

B.2009年1O月15日,将公司一辆价值30万元的汽车赠与甲

C.2010年5月5目,向乙银行偿还欠款50万元及利息4万元

D.2010年6月10日,以协议方式与债务人丙相互抵销20万元债务

目的:练习向中国人民银行借款业务的核算

资料:甲工商银行2009年发生如下业务:

(1)甲工商银行3月18日向中国人民银行申请季节性贷款,金额5000000元,期限3个月,贷款月利率为0.88‰。经中国人民银行审查同意,办理贷款发放手续。

(2)5月23日,甲工商银行提前归还贷款3000000元。

(3)其余2000000元和利息于到期日6月18日全部归还。

(4)甲工商银行5月10日持未到期的商业承兑汇票向中国人民银行申请再贴现,汇票面额500000元,汇票于6月23日到期。经中国人民银行审查同意办理,再贴现月利率为2.475‰。

(5)上笔贴现汇票到期归还。

(6)8月15日,一笔再贴现商业汇票到期,中国人民银行划回票款400000元。

要求:根据以上资料编制甲工商银行的会计分录。

甲公司为上市公司,2009年至2010年对乙公司股票投资有关的材料如下:

(1)2009年5月20日,甲公司以银行存款300万元(其中包含乙公司已宣告但尚未发放的现金股利6万元)从二级市场购入乙公司10万股普通股股票,另支付相关交易费用1.8万元。甲公司将该股票投资划分为可供金融资产。

(2)2009年5月27日,甲公司收到乙公司发放的现金股利6万元。

(3)2009年6月30日,乙公司股票收盘价跌至每股26元,甲公司预计乙公司股价下跌是暂时性的。

(4)2009年7月起,乙公司股票价格持续下跌;至12月31日,乙公司股票收盘价跌至每股20元,甲公司判断该股票投资已发生减值。

(5)2010年4月26日,乙公司宣告发放现金股利每股0.1元。

(6)2010年5月10日,甲公司收到乙公司发放的现金股利1万元。

(7)2010年1月起,乙公司股票价格持续上升;至6月30日,乙公司股票收盘价升至每股25元。

(8)2010年12月24日,甲公司以每股28元的价格在二级市场售出所持乙公司的全部股票,同时支付相关交易费用1.68万元。

假定甲公司在每年6月30日和12月31日确认公允价值变动并进行减值测试,不考虑所得税因素,所有款项均以银行存款收付。

要求:

(1)根据上述资料,逐笔编制甲公司相关业务的会计分录。

(2)分别计算甲公司该项投资对2009年度和2010年度营业利润的影响额。

(“可供金融资产”科目要求写出明细科目;答案中的金额单位用万元表示)

甲建筑施工企业的安全生产许可证至()到期。

A.2007年5月10日

B.2008年5月10日

C.2009年5月10日

D.2010年5月10日

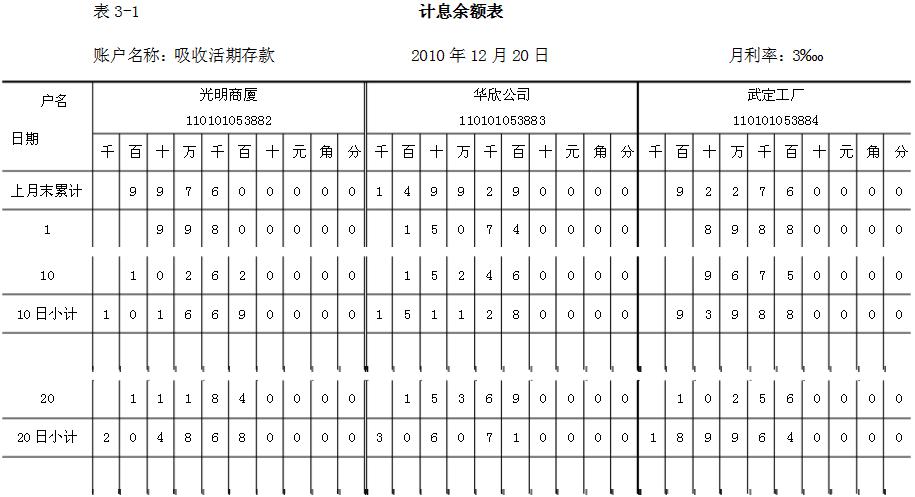

练习单位存款业务的核算

一、资料工商银行南市支行发生下列有关的经济业务:

1. 6月5日,收到光明商厦送来的解款单和解缴的现金:129800元,清点无误后,予以入账。

2. 6月12日,收到华欣公司送来的解款单和解缴的现金92100元,清点无误后,予以入账。

3. 6月15日,收到光明商厦签发的现金支票,提取现金18800元,审查无误后,当即支付其现金。

4. 6月20日,根据下列计息余额表(见图表)计算并结转本季度应负担的利息。

5. 6月25日,收到武定工厂签发的转账支票一张,金额为78000元,要求转存1年期的定期存款,审查无误后,予以转账。

6. 6月28日,收到光明商厦签发的转账支票一张,金额为110000元,要求转存1年期的定期存款,审查无误后,予以转账。

7. 6月30日,本行1年期定期存款4月、5月、6月份的期初余额分别为1005000元、1017000元和1026000元,年利率为3.87%;3年期定期存款4月、5月、6月份的期初余额分别为127000元、116000元和132000元,年利率为5.22%,预提本季度定期存款的利息。

8. 7月5日,收到华欣公司交来本日到期的存单一张,金额为75000元,存期1年,年利率为3.87%。要求将支取的本息转入活期存款户,审查无误后,予以转账。

9. 7月10日,收到武定工厂交来本日到期的存单一张,金额84000元,存期3年,年利率为5.22%。要求将支取的本息转入活期存款户,审查无误后,予以转账。

10. 7月20日,收到光明商厦交来过期15天的存单一张,金额为96000元,存期1年,年利率为3.87%,活期存款年利率为0.81%。要求将支取的本息转入活期存款户,审查无误后,予以转账。

二、要求编制会计分录。

A.甲公司2009年4月应向张某支付3000元工资

B.甲公司2009年5月和6月应分别向张某支付6000元

C.甲公司2009年4月应向张某支付6000元工资

D.甲公司2009年5月和6月应分别向张某支付3000元